Qzone

Qzone

微博

微博

微信

微信

市场期待已久的猫眼IPO终于明朗!

9月3日晚间,猫眼的招股书正式在联交所挂网,踏上了赴港IPO征程的第一步,美林美银和摩根士丹利为猫眼IPO的联席保荐人,如果不出意外猫眼今年年底就能完成所有程序,正式挂牌。

猫眼从在线票务起家,目前已经发展成涵盖在线娱乐票务服务、娱乐内容服务、娱乐电商服务和广告服务等业务的综合性互联网娱乐服务平台。招股书信息显示,猫眼2018年上半年月度活跃用户超过1.3亿;猫眼平台上的媒体内容月均浏览量11亿,预告片观看量累计19亿次,电影评分近1.5亿条,猫眼已经是目前国内最大的娱乐行业用户和从业者在线社区。

根据艾瑞咨询报告,按2018年上半年电影票务交易总额计,猫眼为中国最大的在线电影票务平台,市场份额超60%;2018年上半年,按票务总交易额计,猫眼在现场娱乐票务服务中排名第二。

从股东层面来说,光线及其关联方为第一大股东,持股比例为48.80%;腾讯持股比例为16.27%;美团为8.56%,其余为管理层持股。

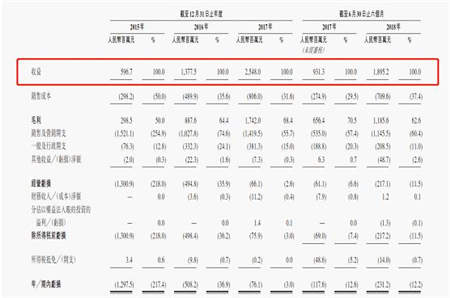

2018年上半年营业收入18.95亿元相比去年同期增长103.50%

猫眼招股书首次披露后,外界最关心的还是其财务状况。

招股书资料显示,猫眼2018年上半年营业收入为18.95亿元,相比较2017年同期的9.31亿元增长103.50%;如果以年度为计算单位的话,2015年、2016年和2017年三年收入分别为5.97亿元、13.78亿元和25.48亿元,收入的年增速达到106.6%。

在经调整净利润方面,2015年、2016年和2017年三年分别为亏损12.70亿元、亏损3.01亿元和2.16亿元,首次在2017年实现盈利。

具体到最新的2018年上半年数据,猫眼经调整后净利润亏损0.2亿元,相比于去年同期小幅盈利940万元,今年上半年的数据有所下降。

这不足为奇,因为新经济公司正处在业务扩张阶段,亏损是难免的。比如,小米上市前招股书信息显示2018年一季度亏损70亿元人民币,美图上市前招股书信息显示2016年上半年亏损21.89亿人民币,映客上市前2017年亏损2.40亿元。与其它互联网公司IPO前普遍亏损的财务情况相比,从猫眼2018年上半年亏损0.2亿元的财务数据来看,亏损幅度并不是很大。文娱商业观察认为,这或许是与其上半年春节档市场竞争中票补等市场营销费用支出有关。

电影行业中一般有三个比较明显的大档期,分别是春节档、暑期档和国庆档,因为这三个档期要么有7天长假,观众消费力旺盛;要么有大量的学生观影群体释放观影动力,因此这三个档期都是各家必争之地。

招股书截止到6月30日的报告期数据只包含春节档一个大档期,并不涵盖暑期档和国庆档这两个大的档期,事实上今年暑期档产生票房174亿元,数据远超春节档7天的56.5亿元的数据。

今年暑期档猫眼既是《我不是药神》的联合出品方、《西虹市首富》的联合发行方、《邪不压正》的出品和发行方,也为《一出好戏》的发行做了系统的支持工作,这些成绩都没有体现在上半年的报表中。按照其2017年的经调整后盈利2.16亿元来看,猫眼整个2018年经调整实现盈利的压力其实并不是很大。

光线和腾讯入股,猫眼5年2次关键点缔造全产业链服务优势

在猫眼发展的历史上,有两次比较重大的转折,也是缔造今天猫眼成为国内互联网服务巨头的关键。

第一次是发生在2016年5月份,美团将自己倾尽心血孵化出来的在线票务平台猫眼分拆独立运作,并引入战略投资者光线让出了控股权。

当时的资料显示,光线共付出了23.83亿现金+1.76亿股光线传媒股份(相当于24亿),总计65.58亿的代价获得猫眼57.4%的股权,成为猫眼的控股股东。

光线下这么大决心完成这步资本布局,原因是可以理解的,作为传统电影公司,光线必须要有自己的互联网内容分发渠道,做到线上线下协同,但这件事对于猫眼而言意义更为重大。

如果说此前猫眼还是一个票务交易主导的纯互联网公司,那么通过这次并购重组真正获得了电影产业的入场券,光线提供的上游内容资源支持成为猫眼实现全产业链业务布局的重要支点,也是猫眼能够做好内容服务的基因之一。

自此之后,猫眼持续往产业上游走,逐步强化内容服务能力,先后参与出品发行的《驴得水》《情圣》《羞羞的铁拳》《后来的我们》《邪不压正》等影片都获得了非常好的票房回报,成为娱乐产业的新锐力量。

第二次也是大家记忆犹新的猫眼、微影战略合并及腾讯10亿元增持事件,起到加固行业第一地位,拓宽产业护城河,完善生态系统的作用。

如果说猫眼、微影合并之前,外界对于猫眼、微影和淘票票三家市场份额孰少孰多仍有争议的话,合并之后的新猫眼成为无可争议的市场第一。这次招股书公布的资料显示,根据艾瑞咨询报告,按2018年上半年电影票务总交易额统计,猫眼是中国目前最大在线电影票务服务平台,市场份额60.9%。

腾讯系的增持入股让猫眼获得了数倍的互联网资源入口,这样腾讯QQ+微信两个国民级的流量入口,加上原来美团系、猫眼独立APP的流量入口,目前已经形成可覆盖10亿泛娱乐消费人群的线上流量平台。

庞大生态的流量资源成为猫眼拓展娱乐内容服务的基础。比如,在今年暑期档,猫眼就通过微信、QQ、美团、大众点评、猫眼App、格瓦拉App等六大入口的流量协同效应,为《我不是药神》《邪不压正》《西虹市首富》《一出好戏》等影片进行了海量曝光;同时,利用猫眼微信小程序砍价、拼团、红包裂变、CPS、小游戏等社交互动形式,展开了一系列创新营销活动,为合作影片吸引用户增量,释放内容价值。

目前,猫眼一方面可以为消费者提供获取娱乐新闻、选择娱乐服务、完成交易支付的一站式支持;另外,也可以通过平台流量、数据、工具优势,为内容制作方、宣传发行方及电影院、活动场馆提供全方位服务支持,协助其优化运营效率。

猫眼已经逐步完成了上游电影、电视剧、综艺的制作,中游宣发、推广,以及下游票务销售和娱乐电商的全产业链布局,已经形成了全链条服务能力。

从在线票务扩展多元化服务猫眼进军3.2万亿的中国娱乐市场

从招股书信息来看,“在线票务平台”已经不足以概括猫眼现在的定位了,猫眼已经是包含在线娱乐票务、娱乐内容服务、娱乐电商服务和广告服务等四大块业务的一家综合性互联网娱乐服务平台。

猫眼不仅形成了覆盖电影产业各环节的全链条服务能力,而且其业务覆盖领域也扩展至剧集、演出、综艺等娱乐业务之中。

比如,今年暑期档猫眼在参与《我不是药神》《西虹市首富》《一出好戏》等电影出品、宣发环节之外,也为热播剧《猎毒人》做精准宣发;还为《归去来》《延禧攻略》等热门剧集,以及席卷综艺市场的偶像养成节目《创造101》提供了数据支持和营销服务。

今年8月,猫眼娱乐旗下演出业务“猫眼演出”作为2018张学友“学友·经典世界巡回演唱会”东莞站票务总代理,通过微信、美团等流量入口结合线下内容分发渠道,演唱会线上预售1小时即破千万。

现场娱乐是一块比在线电影票务要大得多的市场。艾瑞报告显示,包括演唱会、现场演出、展会及体育赛事在内的现场娱乐市场已从2012年的430亿元人民币规模增至2017年的846亿元,并预期将按25.2%的复合年增长率增长到2022年的2602亿元人民币。

而电视剧、网剧、网络大电影、综艺节目的市场则从2012年的575亿元增至2017年的1390亿元,并预计在2022年达到2823亿元。

整体的中国娱乐市场已经在2017年高达1.3万亿元,有望在2022年达到3.2万亿的规模,复合年增长率超过20%。

从这个角度来说,沿着现在娱乐产业的多元化业务布局及持续发力,猫眼将会在接下来中国娱乐产业高速发展过程中,博取到更大的机会。

安兔兔2022-05-25 20:4405-25 20:44

娱乐中国2022-05-25 20:2805-25 20:28

电影界2022-05-25 20:1905-25 20:19

电影界2022-05-25 20:1505-25 20:15

电影界2022-05-25 20:1505-25 20:15

新娱在线2022-05-25 20:1005-25 20:10

南方娱乐网2022-05-25 20:0605-25 20:06

电影界2022-05-25 19:5705-25 19:57

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>

京公网安备

京公网安备 网上有害信息

网上有害信息 12321垃圾信息

12321垃圾信息 北京市互联网举报

北京市互联网举报