Qzone

Qzone

微博

微博

微信

微信

9月20日,美团点评正式在港交所挂牌上市, 引起了市场普遍关注。首日收盘后,美团点评交出一份不错的成绩单,美团股票收报72.65港元,上涨5.29%,总市值接近4000亿港元,成为既BAT之后中国第四大互联网公司。

接下来,港股市场又将迎来一家令人瞩目的新经济企业。这家公司和美团点评一样,也是从与BAT大战中一路拼杀出来,最终成为国内互联网娱乐服务领域的巨头。它,就是美团孵化出来的、被万千网友和影迷所熟知的猫眼。

深耕娱乐全产业链,多元化布局奠定领先优势

猫眼原名美团电影,由美团于2012年2月份推出,开始在美团作为一个娱乐部门开展在线电影票务业务,向大众提供电影资讯、影院信息、电影票团购服务。

2013年1月,美团电影更名为猫眼电影,并推出具有在线座位选择功能的猫眼App,这一功能的推出深受用户欢迎,因此获取了先发优势。2014年,猫眼顺势推出社区功能,围绕活动促销和核心用户深耕细作,不断完善媒体内容,使得用户的黏性得到大大增强。与此同时,猫眼开始进入电影宣发领域,从《心花怒放》开始,开创了互联网宣发新模式。2015年美团与大众点评战略合并完成之后,猫眼整合了大众点评的娱乐业务。2016年猫眼从美团点评分拆独立运作,引入光线作为战略投资人,开始深入拓展电影产业链。

2017年,猫眼与与微影时代合并重组,并获得腾讯一笔10亿人民币的投资。2018年上半年,猫眼的在线票务占据了高达60.9%的市场份额,是中国最大的在线电影票务平台;猫眼提供娱乐内容服务的电影约占中国总票房的90%,是中国最大的国产电影主控发行商;猫眼还是中国最大的娱乐行业用户和从业者在线社区,2018年上半年月度活跃用户已经超过1.3亿。

经过6年发展,在产品和服务创新驱动下,猫眼逐步将在电影产业链逐步积累和优化的平台能力,向全娱乐领域进行横向拓展,快速完成了在电影、现场娱乐、电视剧、综艺等娱乐领域的多元化业务布局,一跃成为中国领先的互联网娱乐服务平台。

营收结构逐步优化,对票务收入依赖性逐步减少

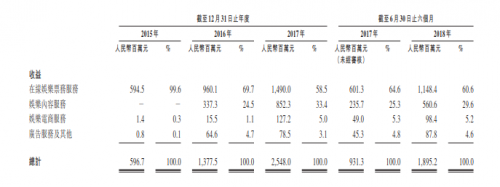

显然,全产业链拓展和多元化业务布局为猫眼提供了丰富的收入来源,招股书信息显示,猫眼娱乐2015年、2016年、2017年,分别收入5. 96亿元、13. 78亿元、25. 48亿元,年均复合增长率达106.6%。2018年上半年,猫眼的营业收入为18.95亿元,同比增长103.5%。

同时,通过招股书3年的财务数据,可以发现,猫眼的收入结构在不断优化。电影票务收入目前虽然占据猫眼营收的主要部分,但比重在逐年下降。从2015年到2018年上半年,该项业务的收入由5.94亿元增至14.9亿元,在整体收入结构中的占比却从99.6%下降到了61%。

值得注意的是,猫眼的其他主营业务增长迅猛,如娱乐内容服务收入由2016年3.38亿元增至2017年的8.52亿元,占总收入比重相应的从24.5%提高至33.4%。

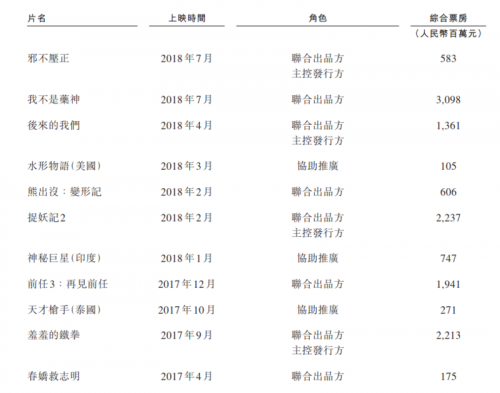

2016 年全年至 2017 年春节档期间,猫眼共出品发行 12 部电影,获得票房(合并去重,后同)76 亿元,其中参与了《西游伏妖篇》、《大闹天竺》等 10 部电影的出品,以及《大闹天竺》、《我不是潘金莲》等 9 部电影主发行。自2016年起,猫眼开始有娱乐内容的营收,到2017年,这部分营收增速为252.68%,显然这将是接下来猫眼一块现金牛业务。

其中,2016年至2017年上半年,娱乐内容服务营收为5.72亿元,占其参与发行、制片的影片总票房收入的比例为7.53%。根据艾瑞咨询报告,按截至2018年6月30日止18个月的综合票房计,猫眼于2016年开始参与电影的主控发行,并已经迅速成为中国排名第一的国产电影主控发行方。未来,基于其数据优势为优质内容带来增量的市场空间,同步通过增量市场的拓展,将会赚取产业链上更大的一块利润。

此外,猫眼的娱乐电商服务所得收益也由2016年的人民币0.16亿元大幅增至2017年的人民币1.27亿元,增长了近7倍。。

这表明,随着内容内容服务和电商服务占比逐渐扩大,猫眼整体营收结构在逐步优化,对于票务收入占比在逐步降低。

成本结构不断改善,盈利能力显著增强

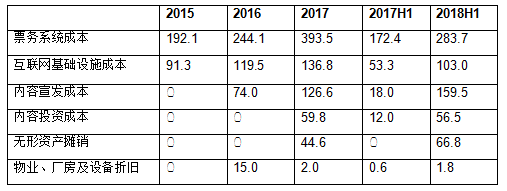

猫眼经营数据持续向好主要是由于公司整体运营效率的提升、业务布局持续优化以及营销及推广费用占比逐步降低,与此同时,其基础设施成本、折旧等成本呈现边际递减。

招股书中显示,2015-2018年上半年,销售及营销开支仍是公司最主要的支出。主要包括用户激励及少部分自有品牌广告开支,即主要是票务补贴。

众所周知,为了更有效的获客、培养市场的线上购票习惯,大量的票补在几年来成为公司盈利的主要负担。从2016年开始,猫眼在业内率先收缩票补成本,粗放型的票补规模大大缩减,可有效“节流”,显著改善成本结构、提升盈利能力。

招股说明书显示,2015至2017年,猫眼的销售及营销开支分别为15.21亿元、10.28亿元和14.2亿元,销售开支在逐渐减少,分别占总收入的254.9%、74.6%和55.7%。

与此相应,猫眼招股书披露,公司亏损的缺口不断缩小,2015年公司亏损达到了 12.98 亿元,2017 年公司的亏损缺口已经缩小至 7610 万元,亏损率降至3%。与此同时,2015年到2017年猫眼的毛利率几乎提高了20个百分点,经调整纯利率从-212.8%提高到8.5%,经调整溢利净额从2015年的-12.7亿增长至2017年的2.16亿,盈利能力明显增强。

显然,猫眼的业务能力和业务模式已然被市场证实。在完成上下游全产业链布局、持续优化收入和成本结构之后,猫眼的IPO之路必将给市场带来更多的想象空间。

安兔兔2022-05-25 20:4405-25 20:44

娱乐中国2022-05-25 20:2805-25 20:28

电影界2022-05-25 20:1905-25 20:19

电影界2022-05-25 20:1505-25 20:15

电影界2022-05-25 20:1505-25 20:15

新娱在线2022-05-25 20:1005-25 20:10

南方娱乐网2022-05-25 20:0605-25 20:06

电影界2022-05-25 19:5705-25 19:57

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>

京公网安备

京公网安备 网上有害信息

网上有害信息 12321垃圾信息

12321垃圾信息 北京市互联网举报

北京市互联网举报