Qzone

Qzone

微博

微博

微信

微信

无可否认,工业软件正成为中国工业领域极受关注的突破点。

作为工业制造的大脑和神经、新一代信息技术产业的灵魂,工业软件被视作新一轮科技革命和产业变革的核心驱动力,更是制造工业智能化、信息化转型的“大前提”。

长期以来,受制于国外工业软件的垄断式占有,加之对工业软件的理解存在严重误判,中国工业软件曾长期“遇冷”,在工业数据积累、技术实力沉淀、用户市场教育、工业应用场景深度贴合等诸多维度都被国外工业软件产品拉开巨大差距。有观察人士分析,工业软件是中国与西方技术差距最大的一个行业,属于真正意义上的强国“短板”。

经历过2018年以来多起“卡脖子”风波,工业软件核心技术的自主可控被迫以一种无奈、艰巨而肩负时代使命的姿态被关注。

今年7月,工信部等六部门发布加快培育发展制造业优质企业的指导意见:推动产业数字化发展,大力推动自主可控工业软件推广应用,提高企业软件化水平。

以技术突破牵引自主工业软件深度应用,逐步完成对国外软件的国产替代,进而加快工业软件驱动制造工业数字化转型,成为中国“工业强国”的必由路径。

时代红利与现实差距重叠,复杂环境下,中国工业软件与国外软件的发展鸿沟是否可以逾越?如果可以,机会在哪里?谁又将成为率先突围的“破局者”?

1.“失落的30年”

理性来看,国产工业软件的落后几乎是全面的。业内多引用工业软件专家宁振波的分析:“当前,我国工业软件发展主要面临三大壁垒——工业基础薄弱带来的‘累计效应’,用户路径依赖构成的‘锁定效应’,平台化导致的‘生态效应’。”

也即,国产工业软件在技术上难以突破国外软件的多年技术积淀形成的知识门槛;在市场推广上因为软件用户在软件选择时存在对国外软件路径依赖而受到阻碍;在应用上则受限于国外制造业和IT巨头构建的排他、封闭和垄断的生态系统,贯穿整个制造业过程的生态化部署少之又少。

也正是这三重壁垒的层层受限,中国工业软件在过去的发展中多次错失创新机遇,在与国外软件产品的竞争中底气不足,最终无奈将各领域核心工业软件市场份额拱手让人:

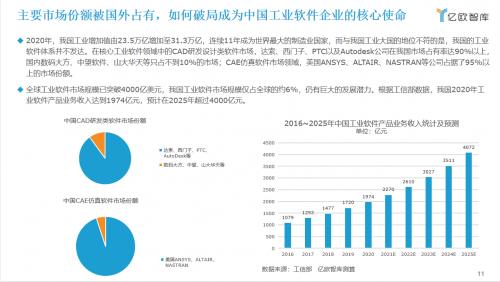

据亿欧智库数据显示,在CAD研发设计软件领域,2018年我国研发设计类软件市场80%被国外公司主导,其中达索和西门子的市场占有率分别达到12.6%和11.7%,生产控制类软件超过60%份额、信息管理类软件超过10%份额同样为国外产品占据。此外,我国全球工业软件市场竞争更处弱势地位,2020年我国工业软件全球市场份额仅为6%,与我国制造工业全球30%的占比,显得极不相称。

源引亿欧智库《中国家居行业工业软件应用研究报告》

但其实从历史来看,国产工业软件行业也曾经也很“能打”。

1978年,中国工业软件行业开始启蒙。在那年,沈阳鼓风机厂从IBM以94万美元引进370/138大型机以及配套当时最先进的MRPII软件(企业制造资源计划),用以发展大型鼓风机技术。随后,北京机械工业自动化研究所工程师从IBM带回来八本黑皮书,其中详尽记录了MRPII软件的基本原理和算法。中国工业软件,起步就从这“黑八本”的学习、研究开始。

80年代后期,受益于科技部主导的863/CIMS(国家863计划现代集成制造系统),国产CAD/CAE软件取得重要突破。中科院、清华、浙大等院校与研发机构,高喊“甩掉绘图板”,在二维绘图应用领域形成优势,高华CAD、CAXA电子图版、浙大大天CAD等软件产品相继推出。在开发难度比较大的三维CAD领域,也出现了北航的熊猫CAD系统。

据统计,上世纪90年代中后期,国产工业软件平均市场占有率在25%左右,其中个别专项领域曾达到45%左右,数千家的各类各样的国产工业软件企业纷纷涌现,行业进入黄金时代。

这样的热闹场面并没有持续太久。

工业软件一定要与工业技术现实需求紧密贴合。而当时的工业行业重劳动、轻技术,对信息化的应用既无意识也无需求。这就导致软件开发商缺乏市场,利润微薄,为了生存不得已陷入价格战,而盗版横行又让国产工业软件产品发展雪上加霜。再加上政策性扶持趋减,工业软件热度不复以往。

国外工业软件企业伺机扩张。他们通过与大学、科研机构的合作、捆绑,弱化软件研发的基础性教育,又放任盗版横行,挤压国产工业软件厂商的生存空间,同时又大量收集国内用户数据进行产品迭代,待充分占领市场又打压盗版、提高价格,攫取高额利润。

恶行循环就此产生:缺乏应用市场自然没有技术突破动力,而技术差距的拉开又让软件产品成长更加艰难,大量的工业底层数据“空心化”,没有know-how沉淀。国产工业软件就在这样的“内外交困”中逐步丧失优势,这段过去被行业称作“失落的30年”。

直到2019年。

2.最薄弱处的“硬突围”

2019年被视作中国工业软件进入新发展阶段的关键节点。2019年以来,工信部、科技部等重点部署了CAD软件、网络化制造专项、“十四五”国家重点研发计划“工业软件”专项。国家“十四五”规划与2035年远景目标纲要更是将工业互联网作为“推进产业数字化转型”的数字经济重点产业,工业软件在其中发挥的“灵魂”价值备受关注。

再到今年5月8日,国务院常务会议明确提出,集成电路和软件产业是支撑经济社会发展的战略性、基础性和先导性产业,要求有关部门抓紧研究完善促进集成电路和软件产业发展的支持政策。

资本也适时给予了高度关注,投资界此前报道,仅2021年1月开始,已经有近10家工业软件企业获得VC/PE融资。根据亿欧智库数据显示,中国工业软件市场规模早在2018年就已经超过1622亿美元,而国产工业软件2020年收入却仅为1900多亿人民币。随着国产替代成为必然趋势,这条赛道蕴藏着巨大的机会。技术、资本、市场、政策暗流涌动,剑指国产工业软件突围国外产品垄断,打造自主核心优势,破除“卡脖子"威胁。

其中,以CAD、CAE为核心的设计研发软件的突破尤其振奋人心。

研发设计类工业软件是具有高技术门槛的潜力赛道,是产品研制能力和效率提升的关键所在,也是航空航天、汽车、建筑、通信等高端制造工业的关键工具。现实却是,目前我国研发设计类工业软件的国产化率最低。亿欧智库数据显示,在核心工业软件领域中的CAD研发设计软件市场,法国达索、德国西门子、美国PTC、Autodesk在我国市场占有率超过90%。CAE仿真软件市场领域,美国 ANSYS、ALTAIR等公司更是占据了 95%以上的市场份额。

如果说工业软件是我国制造业的“强国短板”,那么当前研发设计类工业软件就是短板中的“最薄弱处”。极高的技术壁垒、强势的国外垄断再加上缺乏行业沉淀和基础科学能力支撑,开发研发设计类工业软件似乎越来越成为难啃的“硬骨头”。

谁将率先在中国工业软件最薄弱处成功“硬突围”?

当把问题的聚光灯指射进工业软件发展深水区,我们看到,以中望软件、CAXA、广联达、三维家等为代表的一批“工业软件实力派”正成为引领国产研发设计类工业软件创新进步的新势力。他们正通过持续的技术突破、深度的行业贴合以及数字技术、云技术的加速引入,试图在行业内掀起一轮国产工业软件自主替代潮浪。

资本市场也对他们期待颇高。2021年3月,中望软件在科创板IPO,截至7月31日收盘,其股价已上涨至551元,市值超过340亿。这家成立于1998年的研发设计类工业软件服务商,从CAD软件起家,经过23年的低调掘进,发展成为国内瞩目的CAx工业软件服务商。

回顾中望软件的发展历程,技术是最亮眼的底色。常务副总经理刘玉峰曾对外透露, (中望软件)超过450名专业研发人员正在聚焦CAx核心技术研发,每年的研发投入占营收比例均超过30%。

此外,中望软件通过打造自主三维几何建模内核,核心技术拥有自主知识产权,具备底层开发能力,产品核心模块不依赖于第三方供应商。据了解,中望自主三维几何建模内核是国内少有的贴合商业化应用、在工业设计领域被大规模实践验证过的三维几何建模内核技术,专注于这一技术突破,中望打造了一个贯穿设计、仿真、制造及建造全过程的自主二三维设计和仿真平台,并逐步构建起All-in-one CAx工业软件服务生态。

“能打”的不只有中望。老牌建筑行业工业软件服务商广联达在近几年同样动作频频。广联达在建筑工程领域形成了深度垂直的产品体系,依托云技术能力完成多轮业务升级,并不断推动建筑行业的数字化转型。

尤其在建筑工业设计领域,今年5月,广联达投资者大会披露,其将BIM/CIM、IoT、大数据、AI、云中立等技术与建筑行业特点结合,基于广联达核心三维引擎打造一系列支撑建筑设计的软件及协同解决方案。对于所在领域高度的全产业链的高度服务贴合成为广联达的核心竞争壁垒,也让其在数字建筑服务领域形成了迎击国外软件产品的较大优势。

3.技术向上是“唯一解”

如果对当前国内研发设计类工业软件的“硬突围”逻辑作一个梳理,技术向上、长期主义、垂直行业和数字化是必定要关注的一组关键词。客观来讲,中国工业软件已经被国外对手产品拉开较大差距,短时间内全面赶超几乎没有可能,发力工业细分领域产品核心技术攻关,形成冲击高端软件的竞争优势,或许将是未来多年国产工业软件创新的机会点。

事实上,国内许多工业行业都为非标行业,离散程度极高,产业链条交叉复杂,这对于工业软件产品对于行业的深度理解提出了更高要求。

以当前热度较高的家居制造工业行业为例,外界多看到4.6万亿的市场规模及其中蕴藏的变革机会,却鲜有人关注其中的“大行业、小企业”现状,家居设计、制造、营销各侧均有大量零散玩家在场,产业链各环节交织错综,数字化程度很低。在推进制造强国建设的宏观背景下,推进家居制造数字化转型成为行业趋势,家居制造工业软件也因此迎来黄金机遇期。

三维家进入行业观察者的关注视线。

三维家是谁?这家成立于2013年的家居工业软件服务商、准独角兽,在过去多年似乎很少有“话题式”的广泛讨论,多以低调务实的姿态“专注做自己的事”,像极了理工技术宅。不过,随着工业软件标签的强化,以及其在家居制造领域的强势技术突进,越来越多人正看见三维家的进取心。

从家居云设计软件起家,三维家经过近10年的技术研发和商业布局,已经形成覆盖云设计、云制造、数控系统的SaaS矩阵体系,其工业软件已经贯穿家居制造工业各个链路环节,成为驱动家居企业数字化转型的行业标杆。

技术,被视作三维家崛起的关键。以三维家3D云设计系统为例,该产品创新性通过云SaaS服务在盗版横行的软件市场“重出重围”,其最新迭代的产品,依托云计算,已经在实时渲染能力、AI智能化设计、设计方案即时调取、VR效果呈现等功能性上取得突破,极大提高家居设计出图效率。而基于三维家阿凡达实验室、图灵实验室的技术团队攻关、以及与中国科大建立“先进制造联合实验室”解决家居设计建模和算法上的难题,三维家正在工业软件产品的技术底层得以加速突破。

就在最近的8月10日,三维家与中国科大的合作再次取得进展:其先进制造联合实验室试验基地落地志邦家居,将以志邦家居为起点,深度应用家居工业软件,全面推动行业提升设计生产效率,推动家居制造企业数字化升级。

行业能力同样重要。三维家创始人蔡志森不止一次在公开场合传达过“用图纸打通家居行业前后端一体化”的目标。蔡志森介绍,图纸被认为是制造业的“核心语言”,三维家将设计图纸转化为机器语言,把家居行业的下单、拆单“数字化”,精准对接生产。此外,这套语言还与三维家自主研发的数控系统无缝对接,能够让机器设备即时配置生产数据,实现精细化生产制造。

这样,基于长期专注于家居制造行业的能力沉淀,三维家在软件与硬件协同、家居制造工业前后端各节点的打通以及行业设计、制造、营销赋能等方面构筑起核心优势。这也是三维家在该领域“叫板”同类AutoCAD等国外研发设计类工业软件产品,获得市场与用户认可的关键所在。

目前,三维家实现了从前端效果图设计,到工厂拆单、到数控机床等环节的国产替代,服务志邦家居、金牌厨柜、东鹏瓷砖、松下住空间等行业顶级用户,获得红星美凯龙、阿里等大手笔投资。作为一家成立不到10年的,扎根在“冷门”工业软件领域的年轻技术企业,这样的增长能量不得不让行业为之震撼。

在研发设计类工业软件研发领域,也正是中望、广联达、三维家这样一批专注、低调、奉行长期主义价值观而技术实力突出的软件新势力,成为中国工业软件突围的底气。拆解这些行业头部企业的创新发展历程,技术硬实力向上、行业垂直服务向深,再瞄定所在工业领域的数字化、云化趋势大胆创新,构成了他们能够创新出自主核心的国产工业软件的“底层代码”。

早年间,谈及中国工业软件行业,业内失落情绪笼罩,多以“这里的黎明静悄悄”来形容。但变局终究悄然来临,不论是中望、广联达这样的老牌工业软件拓路者,还是三维家这样的行业“后浪”,这些率先突围的勇者,都将为中国工业软件摆脱国外技术垄断、冲击自主核心,落下关键一笔。

国产工业软件突围,曙光初现,黎明即将到来。

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>