Qzone

Qzone

微博

微博

微信

微信

在2022年扣非净利润扭亏之后,海能达(002583.SZ)似乎迎来了业绩转折期。

2022年年报显示,海能达实现营业收入56.53亿元,同比小幅下滑1.16%;归母净利润4.07亿元,同比增长161.58%,实现扭亏;扣非净利润5933.52万元,同比增长108.98%,是2019年以来的首次扣非净利润扭亏。

“去年收入基本持平主要因出售了赛普乐导致相比去年并表收入减少,排除出售赛普乐的影响,同口径下主营收入其实增长了16.8%。”海能达董秘周炎告诉第一财经。

近日,海能达发布的2023年半年度业绩预告称,2023年上半年预计实现归母净利润6000万-8000万元,同比增长448.90%-631.86%,主要得益于公司主营业务在二季度企稳回升,美洲等地区业务快速增长,剔除去年同期赛普乐并表影响主营收入实现同比增长。

窄带业务是海能达的基本盘业务,主要为公共安全、政务应急、公用事业和工商业等特定行业提供应急通信、指挥调度及日常工作通信等专用通信产品及解决方案。

全球范围内,专用通信行业的存量市场目前以窄带数字技术为主。根据研究机构OMDIA的预测,至2025年,全球窄带数字终端的出货量保持7%左右的年复合增长率。

周炎表示,“去年剔除出售赛普乐的影响,同口径下公司专用通信主营收入增长超过15%,超过行业增速。”

周炎对此解释称,一方面是海能达2022年发布的全新一代H系列数字对讲机产品全面替代上一代产品,并在全球项目中形成了规模订单,另一方面,海能达继续深耕细分行业市场,发布了更适合行业和渠道推广的便携中转台、数字车台和新一代商业数字终端,持续推出iBS(一体化)轻量型系统、常规终端、防爆终端和应急行业解决方案,开发了TP系列铁路终端,不断提升市场份额。

天风证券将企业按占全球专网通信市场份额进行梯队划分,摩托罗拉与海能达处于第一梯队;建伍、艾克慕、科立讯、欧宇航处于第二梯队,其他中低端专网通信企业处于第三梯队。

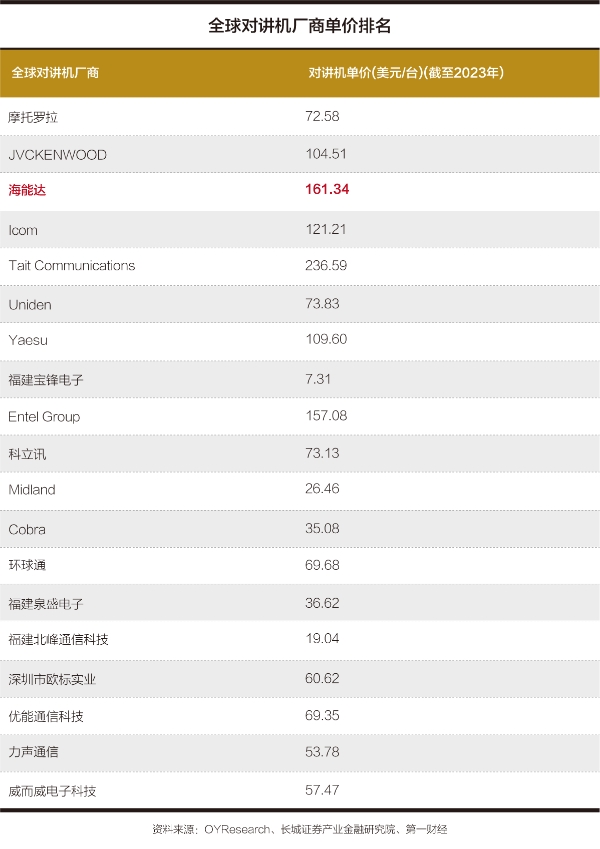

据QYResearch统计,海能达2022年全球市场主要厂商对讲机销量市场份额约占1.5%,与占比最大的摩托罗拉(约43%)相比,渗透率还有很大提升空间。2019-2023年,海能达对讲机产品单价持续提升,2023年预计达到161美元/台,在全球对讲机厂商中处于领先地位,摩托罗拉单价约73美元/部。公司定位中高端市场,未来还具备下沉市场空间。

天风证券认为,随着疫情影响等因素边际减弱,海能达有望重回增长轨道,在收入方面追赶行业龙头摩托罗拉。

公专融合是专用通信宽带化演进的发展方向,代表专网行业的智能化、宽带化趋势。

面向不同行业的客户需求特性,海能达推出满足3GPP标准和行业标准的MCS平台和PoC方案,以及一系列多模、MCS/PoC、执法记录仪等终端产品和智能化应用,形成业务、平台、网络、终端多层协同的解决方案,应用于公共安全、政务应急、铁路、机场、城管、交通执法等多个行业。

“公专融合、4G/5G宽带以及智能指调业务三个新业务,目前业绩占比已超过10%,预计未来会继续呈快速增长趋势。”周炎告诉第一财经,“公专融合是目前已经市场验证的专网宽带化发展的最佳实现路径,是成长型业务中的发展最快的,也是公司窄带之外第二增长曲线的主要拉动点,年复合增速要实现30%以上。”

2022年,海能达公专融合终端产品在世界杯、G20、东盟峰会等世界级赛事、峰会中成功应用。同年,海能达面向海外发布《公专融合白皮书》和《安防白皮书》,与全球的行业客户及20多家运营商合作搭建300余个公专融合平台,形成百余个行业应用案例。

“公专融合这个理念是公司率先提出的,产品经过了一段时间的打磨。对公司来说,公专融合业务的商业模式已相对成熟,但行业发展尚处早期,海外公专融合的标准制定刚刚起步,国内在多个细分行业的标准正在推进和完善。”周炎告诉第一财经,公专融合时代,每个产品的价值量及市场空间的潜力都非常巨大。以执法记录仪产品为例,其全球范围的应用场景不亚于窄带对讲机,越来越多的国家正在立法推动警务执法人员的配机,越来越多的用户群体包括泛执法人员、安保人员都正在配备相应的产品从而满足业务需求,海能达的执法记录仪产品目前也在呈现着快速增长的趋势。

此外,在指挥调度方面,海能达能够提供集智能指挥、视频可视化指挥、大数据分析、智能接处警、指令流转等业务功能于一体的全新一代融合指挥中心综合解决方案。在4G/5G宽带方面,海能达可提供包括宏基站、核心网、网管、终端、天线、室内外一体化小型基站、家庭网关、板卡等产品和整体解决方案。2022年,海能达面向运营商市场提供4G DU板卡,并在全国范围内规模商用,拿下中国移动集采60%以上市场份额。

区域上看,海能达一半以上营收来自海外。随着疫情影响逐渐消失,海能达的海外业务也开始发力。

“海外市场相比国内市场而言发展机会更多、增长速度更快。”周炎表示,“去年欧洲、北美、拉美地区都实现两位数增长,部分亚非拉市场仍处在快速成长期,很多海外国家和地区具有大量的新建窄带需求,我们的产品在全球具备很强的竞争力,海外布局也是沿着国家的战略逐步深入拓展,在一些优势地区可以拿到比较大型的项目。”

据了解,海能达设有10余个子公司和办事处,业务涉及东盟、南亚、中亚、西亚、中东、拉美等区域的60余个国家,今年上半年在中东、欧洲、美洲等多个国家和地区开展合作伙伴峰会并发布全球渠道伙伴招募计划。

年报显示,海能达已完成数十个项目,包括墨西哥玛雅铁路TETRA通信系统项目、泰国某客户签订5G 通信终端及服务采购合同、拉美某国全国TETRA通信系统及指挥调度的运维服务项目等。

海能达称,二季度来看,海外业务将保持持续增长,国内业务逐步启动,全年致力于达到15%的收入增长目标。未来三年保持整体营收稳定增长,窄带基本盘将保持稳定增速,公专融合会快速增长,区域上国内、欧美稳定增长,整体收入保持双位数以上增速,毛利率保持稳定,净利率稳步提升,实现“步步为盈”。在2022年扣非净利润扭亏之后,海能达(002583.SZ)似乎迎来了业绩转折期。

TOM2025-03-25 18:4903-25 18:49

TOM2025-03-25 17:4903-25 17:49

TOM2025-03-25 17:4303-25 17:43

娱乐中国2025-03-25 16:4803-25 16:48

娱乐中国2025-03-25 16:4803-25 16:48

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>