Qzone

Qzone

微博

微博

微信

微信

有一本书,叫《财报就像一本故事书》。按这个说法,海尔智家2024半年报的故事主题应该是“稳健增长”。

稳健增长主要体现在两个方面:一是利润增速在高基数上持续高增长,二是净利率持续提升,实现2个“新高”。

第一个是:利润增速再提速达16.3%,增速创近3年“新高”。

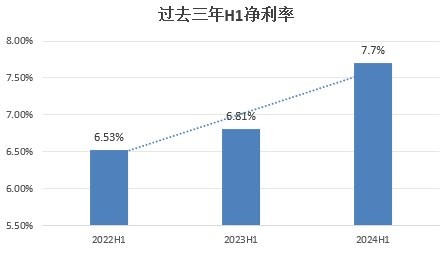

第二个是:净利润率再提高,创近3年“新高”。净利率从2022上半年的6.53%提升至2023上半年的6.81%,再到今年上半年的7.7%。

创下2个“新高”,海尔智家是怎么做到的呢?

高端化、全球化开疆辟土,打开增长空间

纵观今年上半年,消费整体表现乏力。价格战正在席卷诸多行业,然而,如果仅仅通过降价来获取市场,那么企业的利润空间提升就会十分有限。对此海尔智家的选择是,基于自身战略优势,通过高端化、场景化、全球化,在实现业绩稳健增长的同时,盈利能力也得到了持续提升。

拿高端品牌卡萨帝来说,面对年轻精英更注重智能化、设计感、科技感,以及家电融入家居空间美学的追求,卡萨帝通过“星云”、“致境”等套系产品布局,多个品类高端市场份额进一步提升:10000元以上冰箱市场零售额份额为39.5%,15000元以上空调市场零售额份额为32%,分别较去年净增0.1个百分点、2.8个百分点,助力卡萨帝在连续8年高端第一基础上,今年上半年份额继续增长。

同时,海尔智家的各产业也通过转型高端、发挥场景优势,实现了份额持续引领、净利率继续提升。在市场份额上,海尔冰箱、洗衣机稳居行业第一,海尔热水器多渠道第一,海尔空调份额持续提升,海尔厨电持续稳健增长。在净利率上,海尔智家制冷产业净利率提升了1.3个百分点,洗护产业净利率提升了1.4个百分点,空气产业提升了1.4个百分点等。各产业的份额持续引领、净利率继续提升,共同为海尔智家利润增长打开空间。

除了国内持续拓展的增长空间,海尔智家还持续把握海外市场机会,通过上市高端引领产品、优化供应链布局、推进组织变革优化运营效率等举措,实现了发达国家拓份额,新兴市场高增长。财报显示,在美国,海尔智家核心家电份额提升了0.7pct;在澳洲,澳大利亚零售额份额提升了2.9pct;在欧洲,收入增长9.2%;在南亚,收入增长9.9%;在东南亚,收入增长12.4%;在中东非,收入增长了26.8%。

也就是说,海尔智家在海外各个区域市场都是持续增长的。而为了进一步提升本土化市场反应速度和产品竞争力,海尔智家还在海外持续布局。从5月埃及生态园开园、7月拟收购伊莱克斯南非热水器业务到8月泰国春武里空调工业园举行奠基仪式,更广阔的海外市场正在加速开拓。

数字化变革带来的持续降费提效,也让海尔智家的盈利空间得到了释放。

面对不断变化的外部经营环境,海尔智家深入推进全流程数字化变革,不断迭代用户体验、提升运营效率,今年上半年费率再优化0.8个百分点。其中,销售费用率较同期优化了0.5个百分点,管理费用率较同期优化了0.3个百分点,这为海尔智家的盈利能力提升创造了空间。

那海尔智家是如何实现降费提效的呢?举一个简单的例子,即使是今年这种原材料上涨的大环境,也没有改变海尔智家采购成本的下降趋势。这是因为,海尔智家在采购降本方面,通过融合AI技术及OCR技术,自动识别成本核算因子,搭建成本核算模型,实现物料的一键比价,今年上半年零部件通用化率提升了13%,持续挖掘降本空间。

在研发方面,海尔智家整合了全球的资源,增强了研发平台的能力,推动用户需求快速转化为落地产品,有效缩短研发周期并提升用户体验,今年上半年国内市场单型号产出提升了7%;在制造方面,算法为海尔智家互联工厂的各个环节赋能,以自动化、智能化为手段,提升制造效率,生产效率提升了8%。此外,海尔智家还通过将线下营销活动迁移到线上,增强了用户流量的获取与转化能力,今年上半年数字化零售占比提升了26%。

可以说,通过数字化转型,海尔智家在提升了企业运营效率的同时,费率也实现了优化。而从过去三年来的9次财报来看,海尔智家在每个财报节点都在进行费率优化,说明他的降费提效是可持续的,这就很好地释放了利润增长的空间。

在当前行业竞争加剧、外部环境多变的背景下,海尔智家依然实现了稳健增长,尤其是盈利能力持续提升,说明其全球创牌、高端创牌、数字化转型的商业价值得到了验证,这也为其他企业的持续增长提供了借鉴。

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>