Qzone

Qzone

微博

微博

微信

微信

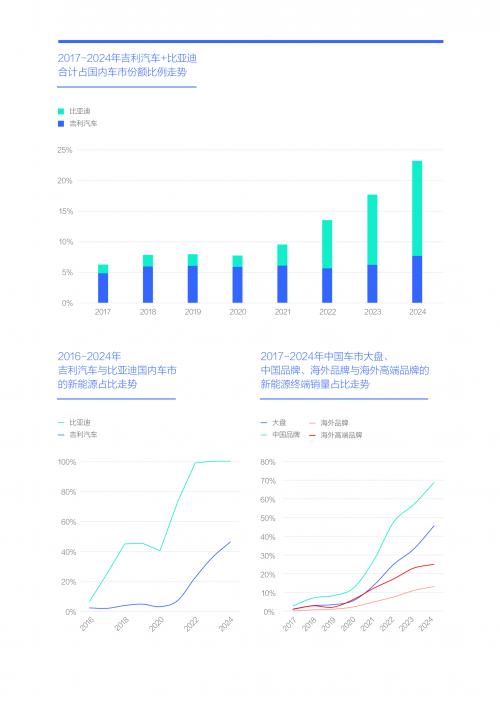

2024年吉利+比亚迪国内份额近1/4,2025年两者的“硬刚”无异于向车市投入一枚核弹,将全面激化“节能大战”

由于节能特性、定价策略等核心优势与比亚迪日趋相近,加之研发、销售与服务等全方位体系能力已能与比亚迪并驾齐驱,2025年吉利全面“硬刚”,一定会让比亚迪如临大敌。但吉利汽车的品牌整合、产品细分等仍需加速优化,与此同时,为了应对吉利等竞品的反攻,比亚迪也做了积极准备,2024年全面夯实主流车市,2025年全面发动高端攻势,在短期内,吉利汽车想全面超越比亚迪并不容易,但两者的全面“硬刚”很有可能会产生相辅相成的效果,实现1+1>2的局面。

2024年,吉利与比亚迪在国内车市的合计份额已接近四分之一,到了2025年,即便它们能够保持现有的市场份额,两者之间的全面“硬刚”所引发的节能战、价格战等,也足以在中国车市掀起一场轩然大波。其他车企不仅要应对比亚迪的竞争,还要面对吉利汽车的强劲挑战。2025年,如比亚迪全球销量成功挑战500万,国内挑战450万辆,吉利汽车全球挑战300万辆,国内挑战250万辆,吉利与比亚迪的国内份额有望逼近三分之一,两者的全面“硬刚”无异于向中国车市投入了一枚威力巨大的核弹,将全面点燃中国车市的“节能大战”,请问谁还有心情看热闹?

中国品牌正迅速占据中国用户的节能消费心智。2024年,中国品牌在主流品牌节能诉求TOP20中占据了主导地位,其中以网约车为主的埃安、beijing和极狐位居TOP3。比亚迪紧随其后,位居私家车榜首。理想、腾势、岚图、方程豹、魏牌、问界等中国高端新能源品牌也纷纷晋级至主流品牌节能诉求TOP20。而在海外品牌中,仅有特斯拉、丰田、日产和雷克萨斯四个品牌进入了TOP20。

由于燃油车在市场中的占比仍然超过50%,2025年吉利品牌意向用户的节能诉求不在TOP20。随着中国车市节能化消费热潮的不断推进,如果吉利汽车不能抓住与比亚迪“硬刚”的契机,加速推动自身的节能化进程,那么它将面临的潜在挑战将会越来越大。甚至可能会受到零跑汽车、深蓝汽车、蓝电等新节能型竞品的强烈冲击。在节能与价格成为市场竞争焦点的当下,中国车市将涌现出一批新的势力。可以说,吉利汽车与比亚迪的“硬刚”,其实更是在与自己进行一场激烈的较量。

2024年吉利与比亚迪占了中国品牌近40%份额,两者“硬刚”将重塑中国品牌阵营与助推2025-2026年中国品牌全面节能化

围绕节能产品,如果说吉利汽车与比亚迪的全面“硬刚”是向中国车市投入一枚核弹,那么这对于中国品牌阵营来说,无疑是投下了两枚核弹:2024年,吉利汽车与比亚迪合计占据了中国乘用车市场的近25%份额,同时在中国品牌中的占比接近40%;而这一年,中国车市的新能源渗透率已逼近50%,中国品牌的新能源渗透率更是高达近70%……2025年,如竞品的节能与定价能跟上吉利与比亚迪的节奏,2025-2026年大体还能留在牌桌上,如跟不上节奏,大概率会被加速淘汰。那些中小型中国品牌除了积极合作华为,更要努力优化节能与定价,因为就汽车市场而言,节能更能抢占用户的消费心智,且节能不是华为的优势;

2025年,奇瑞、长安与长城等部分中国品牌也在竭尽所能加速节能化和与高端化:奇瑞将投放风云A9、风云T8、风云T11、捷途山海T5、山海L8、纵横G700、星纪元ES 增程、星途E08、揽月C-DM等一大堆新车,其中节能大车型占据多数;长安将投放阿维塔06、深蓝S09、长安启源Q07、长安启源C798等多款产品,几乎都是节能车,且不乏高端节能车;长城将投放坦克500Hi4-Z、哈弗H7Hi4、枭龙MAX升级版、坦克400/700 Hi4-Z版等多款产品,几乎都是节能车,且以高端车型为主打……

2025-2026年,少数强势中国品牌不仅做好了全面应对吉利汽车与比亚迪“硬刚”的准备,更怀揣着成为半路杀出的程咬金的雄心壮志。这场多方博弈只会加速中国品牌阵营的优胜劣汰进程,并推动其全面节能化转型;

2025年,少数强势中国品牌将全面强化节能型高端攻势,理想、问界等节能形式局限于增程的新势力,将面临更严峻挑战。留给荣威、风神等在国内车市仍以燃油车为主的中国品牌“矫情”的时间不多了。而零跑、蓝电等积极凸显节能与价格优势的新品牌,则有望成为中国品牌阵营与中国车市中的新黑马,展现出巨大的发展潜力。

海外品牌占大盘与新能源的份额跌至40%、10%,吉利与比亚迪的“硬刚”,迫使海外品牌把2025-2026年新节能战略的试水期变成决战期

如果说2025年吉利汽车与比亚迪的全面“硬刚”, 是向中国车市投下了一枚核弹,向中国品牌阵营投下了两枚核弹,那么对于海外品牌阵营而言,无疑是投下了三枚核弹。近四年来,仅凭比亚迪一家之力,就将大众、本田、日产、别克等所有海外主流品牌纷纷击败。从2020年至2024年,海外品牌在国内乘用车市场大盘与新能源终端销量中的份额,分别从近70%和近30%,锐减至40%和10%。海外品牌在国内市场已彻底失去主导地位,在新能源车市更是被进一步边缘化。而2025-2026年,随着同样以节能战和价格战为武器的强势车企吉利汽车的加入,海外品牌在中国的生存状况无疑将雪上加霜。

海外品牌在中国车市的节能大战中之所以举步维艰,核心原因是海外车企机械式推进“油电平替”战略,该战略与以“小电动+大节能”为主的有中国特色的新能源消费需求格格不入。为了扭转这一不利局面,原本2025-2026年是大众、别克、日产、福特等海外主流品牌,积极试水新节能战略的关键期,但吉利与比亚迪的全面“硬刚”,以及奇瑞、长安、长城等强势中国品牌的全面跟进,约等于在压缩海外车企的战略空间,将把海外品牌新节能战略的试水期,直接升级为“决战期”。 希望海外车企能够充分认识到竞争环境的急剧变化,要有充分的心理准备与准确的应对举措,不要再错失宝贵的应对时机。

海外高端品牌占高端新能源份额跌破30%,吉利与比亚迪的全面“硬刚”与加速高端化,将大幅提升2025-2026年BBA的崩盘概率

2025年吉利与比亚迪的全面“硬刚”,与强势中国品牌的全面跟进,不仅会让大众、日产等海外普通品牌面临更严峻的挑战,就连奥迪、奔驰、宝马等海外高端品牌也可能遭受重创。

2017-2019年,是中国高端车市节能化的起步期,而BBA正是这一转型过程中的核心推动力量。然而,到了2020至2024年,随着理想、问界、特斯拉等节能型高端品牌的迅猛崛起,中国高端车市的新能源渗透率快速突破50%,但BBA等主流海外高端品牌在高端新能源车市的份额快速跌破30%,进而导致海外高端品牌在整体高端车市的份额也快速萎缩,跌破了60%。

随着中国车市的消费重心不断向中产用户倾斜,节能与价格将成为中国高端车市的重要卖点,这为2025年吉利、比亚迪等主流中国车企发起节能型高端攻势提供了新的机遇。从目前已公布的信息来看,2025至2026年间,BBA等海外主流高端品牌的节能化举措非常有限,继理想、问界等新锐高端品牌之后,吉利、比亚迪等主流中国品牌也突然发动节能型高端攻势,这无疑将大大增加BBA在华销量崩盘的风险。

2025年吉利与比亚迪的全面“硬刚”,看似是场不是你死就是我亡的节能决斗,但本质上是以节能的名义重新瓜分中国车市

自2021年起,节能等核心卖点助力比亚迪强势崛起,甚至将昔日的自主领头羊吉利汽车甩在了身后。2022至2023年间,吉利汽车不惜一切代价,推出了帝豪L PHEV、星越L PHEV、银河L7/L6等多款节能车型,本意是想给比亚迪一个教训,结果却反被比亚迪上了一课。然而,2023年吉利的熊猫车型意外走红,2024年下半年银河E5和星愿车型也紧跟其上,吉利的节能小电动成功突破了比亚迪的防线。到了2025年,吉利汽车不仅将在代步车市场和主流车市场与比亚迪全面对抗,更将在高端车市场发起全面挑战。由此可见,主打节能战与价格战,从代步到主流再到高端,2025年吉利汽车全面“硬刚”比亚迪的战略蓝图跃然纸上。

2025年尽管吉利汽车的第三轮大反攻来势汹汹,但也不乏短板:品牌整合尚处初期、燃油车占比仍较高、硬派慢半拍……而比亚迪也并未坐以待毙,2024年积极夯实主流,2025年全面发力高端,且可随时发动新一轮价格战,将全面奉陪吉利的“硬刚”。 2024年,吉利和比亚迪在国内市场的份额已接近四分之一,2025年两者的“硬刚”无异于向车市投入一枚核弹,将全面激化“节能大战”:2024年吉利与比亚迪占了中国品牌近40%份额,两者“硬刚”将重塑中国品牌阵营与助推2025-2026年中国品牌全面节能化;海外品牌占大盘与新能源的份额跌至40%、10%,吉利与比亚迪的“硬刚”,迫使海外品牌把2025-2026年新节能战略的试水期变成决战期;海外高端品牌占高端新能源份额跌破30%,利与比亚迪的全面“硬刚”和高端化战略将大幅增加2025-2026年BBA销量崩盘的风险。

2025-2026年,吉利汽车与比亚迪是敌是友,真不好说,别看它们现在“吵得凶,打得狠”,但最后笑到最后的未必不是它们自己。吉利汽车与比亚迪的全面“硬刚”, 看似是场不是你死就是我亡的节能决斗,但实质上却是以节能为名义重新划分中国车市的版图。

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>