Qzone

Qzone

微博

微博

微信

微信

2026年3月27日,深圳迅策科技股份有限公司("迅策科技"或"公司",股份代号:3317.HK)宣布公司截至2025年12月32日止年度("本年度")之经审计综合业绩。

营收翻倍增长 盈利能力开始释放

2025年,迅策科技以AI Data Agent为核心,持续强化毫秒级实时数据处理能力,构建了覆盖数据获取、清洗、标准化、实时计算至大模型调优的全链路技术体系,向各个行业的客户提供数据基础设施及数据分析的解决方案,并在客户的自管云及本地系统中实现无缝部署。在AI大模型加速落地、企业级AI数据需求蓬勃兴起的时代浪潮中,交出了一份超越市场预期的亮眼成绩单。

2025年,得益于AI大模型落地使数据需求加速增长,公司实现营业收入达人民币1,284.66百万元,较2024年大幅增长103.28%,成功跨越"十亿营收"这一关键门槛,标志着公司已从早期技术驱动的初创阶段,正式迈入可规模化复制的平台化发展新纪元。从增长节奏来看,公司在2025年上半年实现营收197.85百万元,下半年营收跃升至1,086.81百万元,环比激增449.32%,展现出强劲增长动能。

2025年,公司综合毛利约为人民币792.08百万元,较上年度约人民币484.63百万元大幅增加63.44%,主要归因于营收强劲增长。综合毛利率达到61.66%。经调整净亏损方面,扣除一次性非经常性损益后,公司2025年度经调整净亏损为人民币54.85百万元,较2024年度的82.37百万元大幅收窄33.41%。亏损收窄的背后,是业务快速发展带来的规模效应逐步显现,人力资源效能大幅提升,经营质量持续优化的有力印证。

从经调整净利润的环比变化来看,公司2025年上半年经调整净亏损为104.98百万元,下半年则实现经调整净利润50.13百万元,成功迎来业绩拐点,首次实现半年度的正向盈利,这一转变标志着公司在保持高速扩张的同时,盈利能力已开始实质性释放,商业模式的可规模化和盈利潜力得到初步验证。

于2025年,公司资产负债表稳健,资产负债率保持在1.5%的极低水平。同时,公司经营性净现金流持续走强,2025年经营性净现金流出大幅收窄,截至2025年12月31日,集团经审核综合现金及现金等价物约为人民币1,085.9百万元,较2024年12月31日的约人民币343.8百万元大幅增加,在手现金充裕。

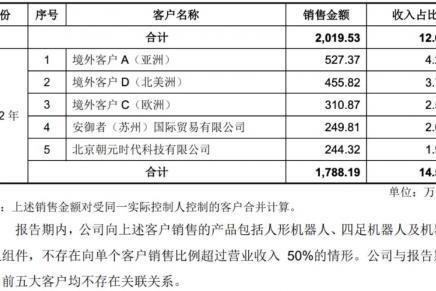

此外,得益于优质客户占比提升、提升营收管理精细化程度以及规模效应释放带动议价能力增强进而使得公司应付账期管理能力增强,迅策科技应收和应付结构实现双向优化,现金回收能力持续增强。2025年,公司应收账款平均周转天数降至131天,较2024年减少。

多元场景加速渗透,业务结构更趋稳健

迅策科技构建了涵盖AI数据基础设施与数据分析应用的全方位产品组合,助力企业积累、沉淀行业知识,从底层的数据基座,到上层的智能应用,公司正在用统一的数据基础设施,连接算力到算法端,赋能各行业实时智能决策,其AI实时数据基础设施及分析解决方案具有速度、准确性、可扩展性三大特点。

在场景落地上,公司起步于对数据实时性要求最为严苛的资产管理领域,在该领域积累了深厚的技术积淀与行业经验,在中国资产管理行业的实时数据基础设施及分析市场中稳居份额首位,在整体中国实时数据分析市场也处于领先地位。

针对金融行业的复杂需求,公司已构建了完整的金融资管产品解决方案,涵盖监管合规、投管风控、投资研究、产品运营等核心业务环节,形成了坚实的业务基本盘。依托金融领域验证的实时数据处理能力,公司正加速向多元行业拓展,其AI数据基础设施与解决方案已广泛应用于金融、电信、电力、能源、城市运营、高端制造、医疗、卫星、机器人及消费等领域,助力各行业实现数据实时分析、决策及智能体的应用。

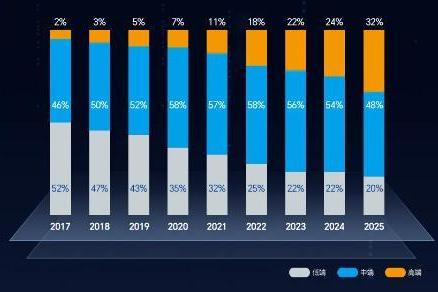

年内,公司进一步将AI基础设施建设延伸至机器人数据平台及商业航空等新兴领域,以前沿场景的严苛需求持续锤炼技术能力、提升竞争壁垒。得益于此,非资产管理业务收入占比于本年度提升至79.63%(2024: 61.32%),业务结构更趋多元,为公司打开了更广阔的增长空间。

以"数据中枢"驱动客户价值,ARPU实现倍增

迅策科技深刻把握AI时代数据驱动决策结果,认识到企业自有数据是决定AI专业水平的核心要素。基于这一战略认知,公司构建了以AIDP平台为核心的数据开发体系,覆盖数据采集、开发、质检全流程,依托十年工程经验训练的AI辅助,实现数据开发工作的自动化完成。同时,通过MCP-SaaS平台,公司使现有软件调用迅速具备专业化AI能力,以高效交互为AI应用提供高质量的自有数据支撑。

在商业模式上,公司的解决方案深度部署于客户的私有云或本地系统中,扮演"数据中枢"的角色,并加速从传统的工具提供商向"AI Agent"转型。通过将AI深度嵌入核心业务流程,本公司的价值定位从"工具"升级为"AI Agent",使客户付费意愿增强。

年内,公司客户数达到230个(2024: 232个),ARPU值从2024年的272万元大幅提升至2025年的559万元,同比大幅提升105.04%,客户价值实现深度挖掘,商业化能力的持续增强。

经营效率显著提升,人均创收翻倍增长

于2025年12月31日,公司员工规模为448人(2024: 517人),人均创收达人民币287万元,较2024年的人民币122万元大幅增长135%,人效水平实现翻倍。这一跨越式提升主要得益于公司平台化、模块化的产品架构及AI赋能的数据开发体系,使得解决方案在快速复制推广的同时,显著降低人力投入。

随着收入规模突破十亿级门槛,规模效应逐步显现,固定成本摊薄效应持续增强。公司人均创收水平已显著高于传统软件企业,亦在AI科技企业处于领先水平,充分印证了公司商业模式的平台化优势与经营效率。随着AI Data Agent战略深入推进及商业模式升级,公司人效水平有望保持高位水平,为盈利能力释放奠定坚实基础。

聚焦五大核心方向,擘画长远发展蓝图

展望未来,本公司认为人工智能数据领域正迎来五大核心趋势的深度交汇,构筑起公司长期发展的坚实底层逻辑:

第一,AI Agent 时代的核心数据基础设施。人工智能正从"对话交互"向"自主执行"演进,AI Agent 的规模化应用对数据实时、安全以及质量提出更高要求。本公司深耕实时数据领域十余年,已成为支撑 AI Agent 感知环境、调用工具、执行任务的核心中枢。

第二,AI垂类模型的数据精炼——从通用到专业的关键跃迁。通用大模型能力边界已逐步清晰,垂直领域的专业化模型正成为产业智能化升级的关键载体。公司长期服务于高复杂度、高合规要求领域的核心客户,具备为垂类模型厂商提供高质量训练数据集、领域知识图谱及数据标注服务的核心能力,是垂类模型生态的关键数据基础设施供应商。公司通过专业数据运营能力,提升每一单位Token的业务价值。

第三,Open Claw 与新一代AI操作系统的数据底座。面对Open Claw 等新一代 AI 操作系统趋势,公司正前瞻布局:深度参与AI 操作系统生态建设,共同定义数据接口标准与调度协议;同时依托实时数据基础设施能力,构建"数据 Token 化"服务,致力成为新操作系统中不可或缺的核心数据 Token 供应商,为 AI 生态和垂类模型应用提供稳定、高效、可信的数据燃料。

第四,Token 化付费——构建"按价值计价"的商业模式演进。数据要素市场正从"非标交易"向"标准化交易"演进,按使用Token 计费的商业模式将成为新趋势。本公司可为客户构建全链路数据计量、计费及结算体系,探索按大模型调用次数与模块应用个数等维度计价,为数据运营分成等创新商业模式奠定技术基础。

第五,数据资产化将成为企业核心战略。随着数据资产入表已从政策探索走向规模化实践,企业对数据治理、数据标准化、数据质量管控等基础设施的刚性投入需求持续释放,公司深耕十年的实时数据平台正成为数据资产化的核心技术底座。

在这五大趋势交汇点上,"高质量、结构化、场景化的数据"正成为AI时代决定企业竞争力的战略资源。尤其是在金融、能源、医疗、消费、机器人、城市运营等高价值垂直领域,其需要的已不再是粗放、低成本的流水线式数据标注,而是既懂行业业务逻辑、又懂AI落地路径的专业数据运营能力,以及能够嵌入实时业务流程的流式计算能力。公司依托全链路技术体系,正成为智能化转型进程中不可或缺的"数据中枢"。

与此同时,随着AI应用的重心从模型训练转向推理落地,商业价值的计量单位正经历根本性跃迁——从"算力消耗"转向"Token消耗"。 公司布局Token付费与效果分成商业模式,正在重新定义AI时代的数据价值实现路径,成为Token经济浪潮中稀缺的战略标的。

公司的发展战略将围绕五大核心方向深化:一是深化商业模式演进,加速从项目制、订阅制向按Token付费与分成模式升级,实现收益与客户价值深度绑定;二是加速跨行业复制,依托实时数据处理能力,向电力、电信、医疗、能源、机器人训练平台、商业航天等国计民生重点领域纵深拓展;三是开拓前沿应用,持续加大在机器人数据平台、商业航天等新兴领域的研发投入,抢占未来产业制高点;四是稳步开拓海外业务,在风险可控前提下推进全球化布局;五是构建战略合作生态,与国内外领先的算力厂商及算法公司深度绑定,为客户提供从底层算力到上层应用的一站式解决方案。

TOM2026-03-27 14:2903-27 14:29

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>