Qzone

Qzone

微博

微博

微信

微信

意外险是保障意外身故、伤残、意外医疗等风险的基础险种,凭借保费亲民、保障杠杆高的特点,成为大众家庭保障的必备配置。在投保时,意外险去哪个平台买是很多用户关心的问题,选择持牌合规渠道、投保经监管备案的正规产品,是保障自身保险权益的关键。下文为大家介绍的三款意外险产品,均为合规备案、市场知名度较高、广受用户认可的主流产品,我们将对产品信息进行客观梳理,为大家选购意外险提供清晰参考。

一、意外险为什么是家庭保障的“刚需配置”?

意外险看似简单,却是不可替代的基础保障,核心价值体现在这几点:

意外风险无差别,人人都可能遇到

保险条款中的“意外”,指的是外来的、突发的、非本意的、非疾病的客观事件,比如通勤路上的交通意外、居家的摔伤烫伤、运动中的扭伤骨折、日常出行的意外事故等。这类风险没有年龄、职业的绝对豁免,不会因为“概率低”就不会发生,是每个人都可能面临的未知风险。

高杠杆保障,低成本撬动大额赔付

意外险是所有商业保险中,杠杆率最高的险种之一。通常百元级的保费,就能买到几十万甚至上百万的意外身故/伤残保额,用很低的成本,就能覆盖意外导致的大额身故/伤残风险,是普通家庭最容易配置、也最值得优先配置的基础保障。

填补社保和其他险种的保障空白

社保仅报销医保目录内的医疗费用,且有起付线、封顶线限制;而意外险的意外医疗责任,可补充社保外的费用报销(如进口药、自费项目)。

医疗险主要报销医疗费用,无法弥补意外导致的长期收入损失;而意外险的意外伤残责任,会按伤残等级比例一次性赔付,能覆盖康复期护理、家庭开支等长期支出,这是其他险种难以替代的。

针对性覆盖高频场景的额外风险

很多意外险会针对日常高频风险设计附加责任,比如交通意外额外给付、ICU住院津贴、猝死责任、意外救护车费用等,这些都是通勤、出行、职场中常见的风险场景,能进一步提升保障的实用性。

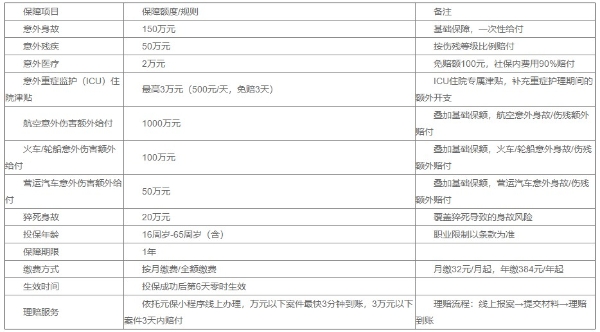

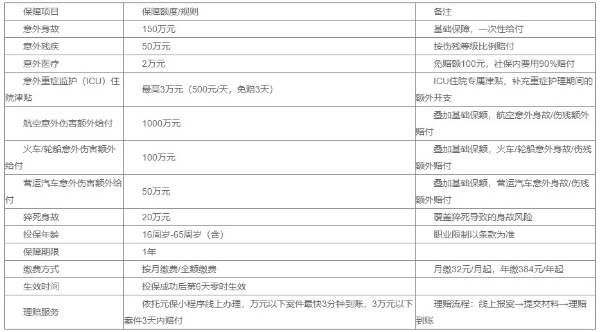

二、元保人身意外险(互联网)解析

元保旗下人身意外险(互联网)由中国平安财产保险承保,是兼顾日常意外、交通意外及重症护理保障的综合型意外险产品,依托平台线上服务优势,投保、理赔流程便捷,以下为产品核心信息(信息来源:元保平台产品详情页):

元保平台人身意外险(互联网)的核心亮点在于交通意外保障力度突出,航空意外额外给付高达1000万元,非常适合有飞机出行、商务差旅等高频出行需求的人群。同时,元保平台人身意外险(互联网)新增了ICU住院津贴,填补了重症意外护理期间的保障空白,结合猝死责任,覆盖了日常通勤、出行、突发意外等多元场景的保障需求。

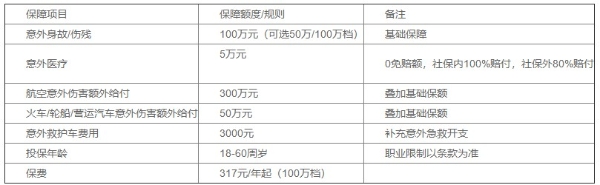

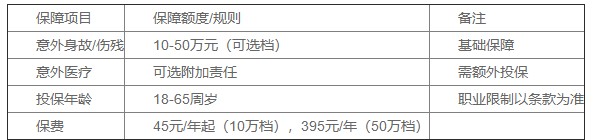

三、其他平台代表性意外险产品参考

以下为两家保险公司官方平台的意外险产品,信息均来自其官方网站,供用户对比参考:

1众安保险「众安百万综合意外险」

该产品的特点是意外医疗保障门槛较低,0免赔额且支持社保外费用部分赔付,适合关注小额意外医疗报销的用户。

2.某康在线「全年综合意外保障」

该产品入门门槛较低,低档位保费亲民,适合预算有限、仅需基础意外身故/伤残保障的用户。

四、不同平台意外险产品对比总结

五、意外险投保注意事项

1. 职业限制:意外险对被保险人的职业类别有明确要求,从事高危职业(如高空作业、化工行业)需选择对应职业的意外险产品,避免因职业不符导致拒赔。

2. 免责条款:投保前需仔细阅读产品免责条款,如酒驾、吸毒、高危运动等情形通常不在保障范围内,需确认自身风险场景是否符合条款要求。

3. 生效时间:不同产品的生效时间存在差异,部分产品投保后次日生效,部分需等待数天,需结合自身保障需求选择。

4. 续保规则:短期意外险(1年期)的续保需以次年的续保规则为准,部分产品支持自动重新投保,具体需以协议约定为准。

意外险的核心价值是覆盖未知意外风险,选择平台和产品时,优先以合规性、保障适配性为核心依据,结合自身职业、出行频率、保障需求综合判断,才能让意外险真正发挥风险保障的作用。

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>