Qzone

Qzone

微博

微博

微信

微信

持续了近20年的博鳌亚洲论坛由于新冠疫情在2020年被按下了“暂停键”,博鳌亚洲论坛2021年会在海南“重启”,强调发展数字经济已经成为大多数国家的共识。

也因新冠疫情,消费金融行业按下了“加速键”。

目前,数字化转型已成为很多持牌消费金融公司发展的重点方向,在人工智能、大数据、云计算等新技术的驱动下,行业经历了从“量”到“质”的变化以及从“快速”到“高质量”发展的阶段。

回顾2020年,消费金融行业更是处在了有史以来的最大变局时刻。

在这一年,行业在疫情的催化下,结束了之前蒙眼狂奔的增长,步入行业稳定发展期。行业主体更是发生巨变,昔日风光的P2P全部清零,过去几年规模快速放量的小贷公司,遇到空前严格的资本约束,势能不再。持牌消金公司借助前些年的稳定增长,以及政策的支持,正在主导万亿级别的消费金融行业。持牌消金在金融体系中的系统重要性也逐渐提高,未来可能与银行、保险、券商等一样构成金融体系内的金牌牌照。

这一年里,平安集团、小米集团等大公司旗下的消金公司相继开业,马上消费金融等头部的持牌消金公司也在备战上市。持牌消金这个重要性愈加凸显的行业,正在由越来越多的精彩。

疫情之下,消费金融和整个社会一样进入了慢节奏

2020年是见证历史的一年,出现了太多的黑天鹅,也让近年来一直蒙头狂奔的消费金融行业慢下脚步,进行了一场压力测试。行业也在政策与市场的双重作用下,步入更加稳定、规范发展的阶段。

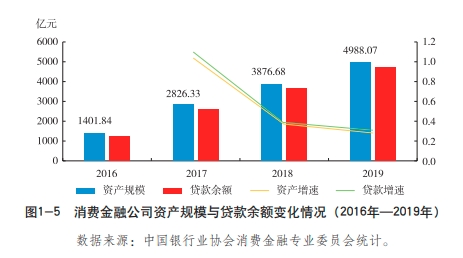

这一年行业最大的特点无疑是慢下来了。受疫情影响,很多行业生存艰难,从业者收入难免受影响,人们对未来消费的预期减弱,对消费金融的需求会形成抑制。而消费金融企业为了控制风险,也主动缩减放款规模。整个行业随着疫情带来的经济冲击,与整个社会一同慢了下来。中国银行业协会发布的《中国消费金融公司发展报告(2020)》显示,消费金融行业整体出现了增速放缓的局面。截至2020年6月末,消费金融公司发展到26家,资产规模4861.5亿元,贷款余额4686.1亿元,增速持续回落。

无论是广义上的消费金融余额增速,还是消费金融公司资产规模与贷款余额增速,近年来行业增速一直处在一个回落的过程中。2019年消费金融行业增速为15.92%,较2018年继续下滑超过8个百分点。今年的数字还没统计出来,预计还是一个持续回落的过程。

MOB研究院的数据也显示,行业增速从之前的最高六成降低到现在一成左右的增速。

究其原因,经过几年来的快速发展,消费金融需求从以前的被抑制状态,转变为现在较充分的满足状态,尤其是年轻一代的用户需求挖掘已经非常充分。这些年来AI、大数据等技术在消费金融行业高度渗透,改变了之前需人工信审的低效状态,无论是获客还是风控,这些核心环节都可以通过基于大数据的模型算法来判断和提效,使得消费金融需求获得极大满足,用户不用去银行网点申请,直接在手机上就可以申请消费信贷。这使得消费金融的渗透率大幅提升。北大光华-度小满金融科技联合实验室发布的《2019年中国消费金融年度报告》显示,我国消费金融渗透率由2016年的20.2%迅速提升至2018年的34.6%。到2020年这个渗透率应该又已经有所上升,正逐步接近美国42%的消费金融渗透率水平。

其次,随着消费金融资产规模与贷款余额基数越来越大,增速也必然稳步下降。另外最近倡导适度消费、有节制消费的呼声越来越高,消费者心理也在潜移默化发生一些变化,而Z时代的年轻消费群体也呈现新的消费特征,即越来越注重消费的性价比。超前消费、过度消费、攀比消费现象在得到一定程度的遏制。

这样从市场层面来讲,消费金融客户会越来越理性,行业也会步入稳定发展的通道。

增速虽放缓,消费金融前景依然美好

增速下降不意味着行业要萎缩,而是行业会更加健康、稳健。从过往的发展来看,快速发展的同时,也出现了一些乱象。消费金融的过度繁荣,借贷过于容易,一部分消费金融企业不顾风控盲目做大规模,催生了共债、以债养债等现象,给了老赖、羊毛党等群体更多的机会,助长了骗贷、挥霍等行为,造成不良社会影响,也放大了金融风险。而一些机构诱导过度消费的现象,也助长了奢靡的不良风气,让整个行业蒙羞。

在消费金融走过蛮荒发展期,行业将逐步摆脱之前发展中的一些乱象,变得更加规范。同时在经济双循环大背景下,消费金融将为促进经济内循环提供充足动力,并在其中获得更大发展机会。

近一年来中央多次强调,要“逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”。在经济内循环格局形成过程中,消费金融将发挥重要作用,覆盖各种场景的消费金融产品,将加速经济的内循环,为我国经济增长提供新动能。

另外在理性消费的大趋势下,人们的消费不再是不可持续的盲目消费和冲动消费占主流,会更加有目的性、有规划, 根据自己未来的现金流状况进行合理的消费金融借贷,既有助于防范金融风险,也有助于让消费金融行业健康、可持续。整个行业的稳定增速有望继续保持,并在经济向好的背景下有重拾高速增长的潜力。

另外人工智能、大数据、云计算等前沿科技也成为消费金融行业发展的重要推动力。当下的消费金融行业,场景众多,客户数量庞大,不是人工能够服务过来的。AI等前沿技术在消费金融行业实现了大规模落地,用数据模型来提升获客、风控效率,用智能语音、自然语言处理等技术来服务客服、质检环节,整个消费金融链条都被提质增效。

从某种程度上来说,科技实力甚至已经是消费金融的核心竞争要素。马上消费金融成立仅六年,目前已经做到持牌消金公司里TOP3的位置,已经在接受券商上市辅导准备今年上市。能够做到现在的规模与地位,马上消费创始人、董事长赵国庆认为,公司走了科技自主研发、能力自建的道路,自成立之初的全部技术系统都是从0开始自主搭建研发,所有核心技术的自主权都掌握在自己手中不外包,所有能力建设也是从0到1坚持自建,包括获客、风控、客服、贷后等能力。公司选择的发展模式、路径不是最快最舒适的捷径,而是充满挑战、比较难走的路,但肯定是发展质量最高的路径。

持牌消金公司的系统重要性愈加凸显

除了行业阶段与发展动能的大变局,消费金融另一大变局在于,这个市场的核心主导机构在发生变化。

从政策角度来看,监管层在最近一年多以来,明显加强了对消费金融业务运营主体的调整与监管,表现在促使P2P机构完全清零、强化网络小贷的资本约束、对持牌消费金融公司实行分级管理、对民间借贷的利率上限加以4倍LPR的限制等等。同时,还批准了多家有金融机构和互联网巨头股东背景的消费金融公司开业,加大持牌消金机构的供给。

其带来的影响是,消费金融业务将由持牌机构来主导,非持牌机构将逐步撤出市场,对于经营消费金融业务的持牌机构,也将加强业务规范性的管理,从而降低行业风险,促进行业合规运转,也在消费者层面保护消费权益。

在这一年里,实际运营的P2P机构实现了完全清零,当年行业高峰期时5000多家P2P平台同时运营的状况一去不复返。P2P增加了消费金融产品的供给,但大部分P2P缺乏风险控制能力,酿成了巨大风险,给大量投资者造成损失。更有P2P一进入市场就是抱着诈骗跑路的心态来的。行业的倾覆不可避免。

小贷公司是近年来消费金融业务的重要主体,部分巨头通过小贷牌照来运营自身的自营消费金融业务,并以此为基础通过助贷、联合贷形式撬动了大量银行资金参与消金放贷,客观上突破了小贷机构本身的资本约束,形成了潜在的风险隐患,对其他持牌机构来说也并不公平。在2020年,监管层就小贷新规征求意见,对小贷牌照跨区经营、注册地、注册资本、杠杆倍数、用户借款金额进行了限制,尤其是要求在单笔联合贷款中,网络小贷款公司的出资比例不得低于30%。这一规定将改变小贷牌照通过联合贷款无限突破杠杆限制的现象,小贷公司在消费金融行业的规模与潜力都将受到很大限制。

在这种情况下,持牌消金公司将成为消费金融业务的主力军,P2P与小贷公司退潮后,市场交给持牌消金公司来做,而持牌消金在严格的监管之下,有助于让消费金融更加规范,消费者权益也更容易得到保障。

消金牌照的含金量也将大大提高。目前包括多家银行、互联网公司、IT企业都在排队申请消金牌照,足见市场对于持牌消金的看好。在过去的一年里,平安消金、小米消金、阳光消金相继开业,背后是平安集团、小米集团、阳光保险集团等大企业。唯品会和富邦华一银行的唯品富邦消费金融、江苏银行的苏银凯基消费金融也相继获批筹建;持牌消金的阵容不断扩大,背后的股东也都是金融、互联网行业的大企业,有望为消金行业带来金融经验、消费场景和IT技术,使得持牌消金机构整体上有更强的素质与能力。

而监管层也通过政策加强了对持牌消金的支持。10月底银保监会发布了《关于促进消费金融公司和汽车金融公司增强可持续发展能力、提升金融服务质效的通知》,在消金公司融资渠道、资本补充方式和拨备要求上给与了充分支持。

在融资渠道上,《通知》提到,鼓励拓宽市场化融资渠道,支持机构通过银登中心开展正常的信贷资产收益权转让业务,进一步盘活信贷存量,提高资金使用效率。

在资本补充方式上,《通知》首次提出支持符合许可条件的消费金融公司在银行间市场发行二级资本债券,拓宽资本补充渠道,增强抵御风险能力。

《通知》还适当降低了拨备监管要求。实现将逾期60天以上的贷款全部纳入不良以及资本充足率不低于最低监管要求的前提下,消费金融公司可以向属地银保监局申请将拨备覆盖率监管要求降至不低于130%。

马上消费金融相关人士在解读以上政策时表示:

支持符合条件的消费金融公司发行二级资本债补充资本,将有利于消费金融根据自身业务发展和风险防控需要,适时灵活补充资本;

允许消费金融在银登中心开展信贷收益权转让,有利于消费金融更好地利用存量资产,盘活信贷资产,增强自主融资能力。

拨备覆盖率由现行的150%降低至130%,将极大程度释放贷款损失准备金,加大贷款核销力度,有效提升信用风险控制能力;

总体来说,监管层对于持牌消金公司和小贷公司的政策基调是“一放”和“一收”,放开了此前对持牌消金公司的部分约束,收紧了对小贷公司经营的约束。未来消费金融行业由谁来主导,已经不言自明了。

当然,持牌消金公司的能力与发展水平也不一而足。头部的消金公司如马上消费金融、兴业消费金融、招联消费金融等公司最近几年展现了不错的增长势头。而一些持牌消金机构目前规模依然较小,获客与风控能力也较为有限。进行针对性的监管势在必行。

对于持牌消金公司,除了已有的日常监管,最近银保监会又出台规定对持牌消金进行分级管理。评级的维度与权重如下:公司治理与内控(28%),资本管理(12%),风险管理(35%),专业服务质量(15%),信息科技管理(10%)。根据具体评级得分,监管评级结果分为1级、2级(A、B)、3级(A、B)、4级和5级。评级结果数值越大表明机构风险越大,需要越高程度的监管关注。

这样,有助于防范持牌消金公司出现风险,影响行业稳定与声誉。毕竟持牌消金公司未来会在消费金融行业承担更大的责任,也就必然要承受更高水平的监管。

消金公司分级管理的实施,客观上也凸显了持牌消金机构在整个金融体系中的重要性有了更高的提升。金融体系内的牌照按照重要性程度与含金量,其实有大牌照、小牌照之分,银行、保险、证券、信托因为在金融体系中的重要性,含金量很高,是“大牌照”。这些机构都有评级,有分级管理的体系。消费金融公司之前在金融体系中的重要性还没有那么大。但随着规模的不断扩充,其系统重要性也愈加凸显。如今消金公司与银行、保险、券商一样进行分级管理,也表明监管层认可了消费金融公司在金融体系中不断攀升的重要地位。

可以这么认为,未来的消费金融市场,基本就是持牌消金公司的天下了。而头部的消金公司,也将在这场大变局中,更加确立自己的优势地位。

泡泡网2022-05-24 20:3905-24 20:39

泡泡网2022-05-24 20:3505-24 20:35

泡泡网2022-05-24 19:4805-24 19:48

南方娱乐网2022-05-24 19:2405-24 19:24

猎云网2022-05-24 17:5705-24 17:57

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>

京公网安备

京公网安备 网上有害信息

网上有害信息 12321垃圾信息

12321垃圾信息 北京市互联网举报

北京市互联网举报