Qzone

Qzone

微博

微博

微信

微信

等待上市的哈啰不只是建立了属于自己的独特的飞轮模型,更重要的是在这个飞轮的背后,哈啰还有足够长久的动能支撑这个飞轮的以更高的速度运转。

经历了共享单车的厮杀混战之后,哈啰作为胜利者终于要赴美上市了。

4月24日,哈啰出行正式在纳斯达克递交上市招股书,瑞信、摩根士丹利及中金公司为联席保荐人。本次IPO前,蚂蚁集团全资子公司Antfin (Hong Kong) Holding Limited为哈啰第一大股东,持有公司36.3%的股份,其后几大股东分别是公司联合创始人兼CEO杨磊、GGV、成为、复星、春华以及大湾区等知名财务投资人。

于2016年9月成立的哈啰出行也曾经是共享单车厮杀大战中的一员,在ofo和摩拜相继有所归属之后,留下来的哈啰也终于在混战中站稳了脚跟,成长为了单车领域的独角兽。

随着哈啰的上市,共享单车行业的面纱逐渐揭开。令人惊喜的是,起步于单车业务的哈啰并没有为自己设限,反而通过不断地通过拓展服务边界,逐步扩大其商业版图。目前,哈啰出行的主要业务除了被市场所熟知的共享单车业务,还包括共享助力车、小哈换电、顺风车、打车、本地生活等服务。

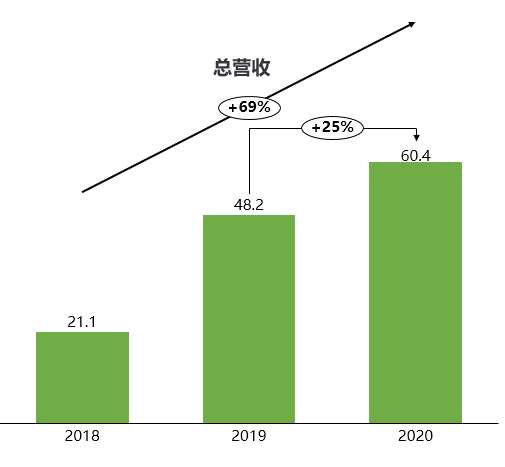

具体到财务数据上,招股书显示,2020年哈啰出行总营收达到人民币60.4亿元,同比增长25.3%,三年;2020年毛利为7.2亿元人民币,同比2019年增长70.8%,毛利率为11.8%,相比2019年8. 7%的毛利率,提高3.1个百分点;经调整EBITDA为15.6亿元,同比增长15.5%。

数据来源:哈啰招股书(截至2021年4月24日)单位:亿元

可以看到,得益于商业版图的扩张,如今的哈啰在实现收入多元化的同时,亏损也在持续收窄。上市融资将有助于哈啰进一步推进战略规划。

然而,走向二级市场的哈啰能讲好单车以外的新故事吗?

版图不设限,哈啰飞轮效应初显

今年4月7日,在哈啰电动车“新出行、真敢造”发布会上,蚂蚁集团副总裁杨鹏就表示:“这些年,哈啰依靠卓越的执行力以及对行业的洞察,逐渐找到了一个依靠数据驱动和精细化运营、不断创造新的增长飞轮的模式。”

什么是飞轮效应,为什么说哈啰创造了新的增长飞轮? 事实上,“飞轮效应”一词最早来自于亚马逊,其含义是一个公司中不同业务板块之间相互耦合赋能,就像不同的齿轮,每一次转动都对下一次转动提供了势能,最终“飞轮”会越转越快,企业的价值也就越来越大。

具体到哈啰来看,招股书数据显示,在哈啰的用户池中,60.5%的助力车新用户、40.2%的顺风车新交易用户、39.9%的顺风车新接单司机、63.2%的电动车新用户来自哈啰单车用户,这表明单车业务正在为其他业务提供增长动能。同时,这些新业务也反向为其贡献了8.4%的共享单车增量用户。由此可见,哈啰的飞轮效应初显。

得益于飞轮模式的带动,2020年,哈啰总交易额(GTV)达到130亿元,年度交易用户为1.83亿,交易次数达52亿次。

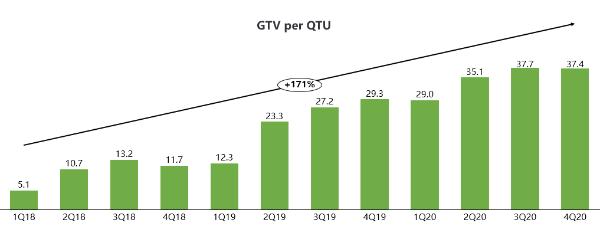

其中,用户平均交易额的增长值得关注,根据招股书的披露,2017年使用哈啰服务的用户,在当年的平均交易额为13.1元,到了2020年,该群组用户的年平均交易额已大幅提升至70.6元。具体到每个季度来看,哈啰交易用户平均交易额(GTV per QTU,Quarterly Transacting Users)保持持续增长的态势,自1Q18至4Q20,交易用户平均交易额从5.1元增长至37.4元,复合增长率达到171%。

数据来源:哈啰招股书(截至2021年4月24日)QTU, Quarterly Transacting Users,单位:元

与此同时,平台用户的留存率也保持了比较高的水平,整个平台用户在一年及两年之后的留存率分别达到64%和60%。

值得注意的是,哈啰飞轮模式的效果不止体现在不同业务用户之间的相互转化与活跃上,在收入端也可以窥探一二。

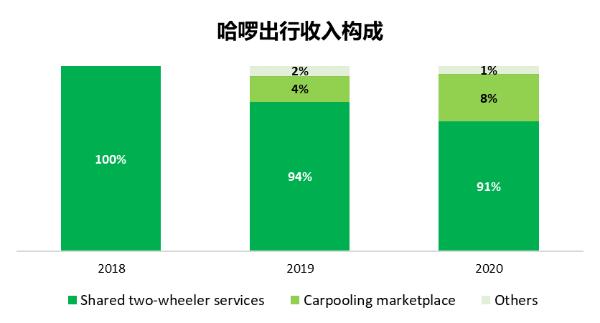

根据招股书披露的数据,2020年哈啰出行营收来源进一步多元化,过去三年间,哈啰从单一的“共享两轮车(Shared two-wheeler service,单车及助力车)”业务,逐步增加顺风车业务(Carpooling marketplace)及包括本地生活和哈啰电动车在内的其他务业务(Others)。从单一板块到三大板块鼎足而立,哈啰只用了3年时间。

数据来源:哈啰招股书(截至2021年4月24日)

哈啰,如何飞得更快?

虽然哈啰用3年时间建立了完整的商业规划和战略路径,并且建立了属于哈啰自身的飞轮模型。但想要真正飞起来或飞得越来越快,在顺风车业务和包括本地生活在内的新兴其他业务上,哈啰还需要让市场看到持久的动能。

就顺风车业务来看,根据招股书,2020年,公司完成9450万次顺风车服务,总交易额70亿元人民币,按照2020年的总交易额计算,哈啰已经是中国第二大顺风车交易平台。

2020年,顺风车服务业务为哈啰贡献营收4.62亿元, 较2019年同比增长131.2%,营收贡献率由上年的4%增加至8%,显现出了该业务对营收的带动作用。

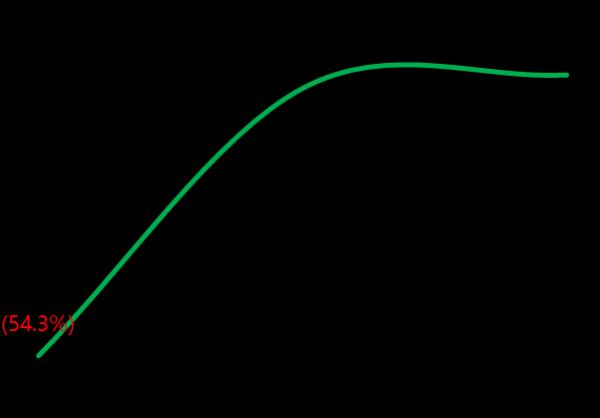

值得注意的是,顺风车业务的毛利率是三大主营业务当中最高的, 2020年的毛利率达到81.4%,这意味着,随着顺风车营收贡献的提升,高毛利的顺风车业务将有助于哈啰出行整体毛利率的改善,而事实也的确如此,2018年~2020年,哈啰出行整体毛利率水平由-54.3%,逐步提升至8.7%和11.8%,其中顺风车业务的带动作用不容忽视。

数据来源:哈啰招股书(截至2021年4月24日)

此外,根据公司披露的数据,2019~2020年,顺风车业务总交易规模分别为30亿元和70亿元。与此同时,顺风车业务毛利率则由2019年的为70.5%,增长至2020年的81.4%。由此看来,规模经济的密码正在帮助顺风车业务朝着更健康的方向发展。

预计,随着顺风车业务交易规模的增长,该业务的盈利能力将得到持续改善,进而有助于公司整体盈利能力提升。

数据来源:哈啰招股书(截至2021年4月24日)单位:亿元

而就新兴业务来看,本地生活和哈啰电动车哪一个会成为哈啰的第三条增长曲线呢?普遍看来,从两轮车平台服务到生产两轮车的商业逻辑的链条要更短一些,同时,布局业务端的上游生产既顺理成章也是公司提升对产业链上游控制力的重要手段。

近日,哈啰出行旗下哈啰电动车发布了三款面向家用的智能两轮电动车产品:A80(精灵)、A86(图灵)和B80(魔灵),以及适用于两轮电动车产品的VVSMART超连网车机系统。这也就意味着,哈啰正式切入家用电动车的产业链。

哈啰出行执行总裁李开逐曾引用一组数据称,中国的两轮出行是一个非常广阔的市场,据统计,中国每天的出行需求超过10亿次,而相比智能手机、智能电视、智能汽车,智能两轮电动车的渗透率还不足5%。

同时,根据方正证券公布的数据,2020年,电动两轮市场的四家头部厂商雅迪、爱玛、台铃及新日的综合市场占有率约为45%。

这意味着,无论是从增长空间上还是从竞争格局上来看,哈啰电动车都还有足够广阔的市场空间等待去挖掘。

事实上,由于电动车销售单价较高,预计未来对哈啰营收规模的提振作用较大,对二级市场来说,需要做的也许只剩下等待哈啰逐渐释放其增长动能。

相比之下,就本地生活业务而言,其扩张的商业逻辑并非是布局产业链的上下游,而是一场高频打高频的跨界战役。

众所周知,共享单车是一个相对高频的业务模式,对于刚需用户来说,每天都要打开哈啰出行的APP,在这样的背景下,如果在用户打开APP的同时,可以满足用户多元化的需求,一方面能够帮助平台提升用户活跃度和满意度,同时还能够帮助平台获得更为多样的收入来源。

正如同滴滴从出行切入社区团购,通过打车、骑车等高频场景来满足用户的多样化需求显然是水到渠成。

基于“以用户为中心”的商业逻辑,哈啰从2020年开始在本地生活领域展开探索。2021年,哈啰出行推出“哈啰生活”版块,涵盖吃喝玩乐的本地生活服务,采用“前端团长+社交分享,后端精选+限时高折扣团购的S2B2C的模式”,提供餐饮、酒店、景区、美食、休闲娱乐等品类的到店团购服务。

根据艾瑞咨询的数据,到2025年,中国本地生活服务市场规模将从2020年的19.5万亿元增长到35.3万亿元,年复合增长率可达12.6%。而本地生活服务的线上渗透率也将由2020年的24.3%增至2025年的30.8%。

由此可见,虽然美团在本地生活领域的地位依然无法被撼动,但足够广阔的市场空间仍然可以容纳更多的玩家分得一杯羹。此外,从整体行业看,生活服务类中小商户众多,除了头部商户外,腰部和尾部商户的需求远未得到满足,显然这也正是哈啰的机会。

可以预见的是,无论是本地生活还是电动车业务,其待挖掘空间都足够广阔,已经发现机会并早早布局的哈啰仅需等待时间的复利。

正因如此,我们有理由相信,等待上市的哈啰不只是建立了属于自己的独特的飞轮模型,更重要的是在这个飞轮的背后,哈啰还有足够长久的动能支撑这个飞轮以更高的速度运转。

泡泡网2022-05-24 20:3905-24 20:39

泡泡网2022-05-24 20:3505-24 20:35

泡泡网2022-05-24 19:4805-24 19:48

南方娱乐网2022-05-24 19:2405-24 19:24

猎云网2022-05-24 17:5705-24 17:57

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>

京公网安备

京公网安备 网上有害信息

网上有害信息 12321垃圾信息

12321垃圾信息 北京市互联网举报

北京市互联网举报