Qzone

Qzone

微博

微博

微信

微信

营销内卷的背后,是饮品行业产品走向同质化的困境。

早早就预见无糖风潮的饮品巨头们,大多都只是猜中了开头却没猜中结局。它们大多错过了率先应用赤藓糖醇等昂贵代糖的时间窗口,让元气森林等一系列新锐饮品品牌快速崛起。

今天只要身处于任意一家线下商铺中,就不难感受到新旧两大阵营的剑拔弩张,一场新消费饮品品牌与传统饮料巨头的战争已经打响。新消费品牌的快速崛起,往往需要大量创投资本的加速推动,而传统品牌的背后,大多是上市企业源源不断的输血能力,这场饮品大战亦代表着new money与old money的一场对决。

在企业与资本的相互裹挟及博弈之下,整个饮品行业已经走向内卷。这种情形曾在中国商业发展历程中不断重现,百团大战、千播大战、打车大战,如今便轮到了以饮品为代表的新消费。

01

营销内卷,传播策略模板化

饮料品牌营销太多,流量明星已经不够用了,这是普通用户对这场饮品大战的直观感受。

在2020年夏天《乘风破浪的姐姐》热播时,国内新晋饮品巨头便签下张雨绮,并在分众中进行了大量投放,强势输出“0糖0脂0卡”的品牌定位。

不久前,这家新晋饮品巨头旗下无糖茶系列还宣布了陈飞宇为品牌代言人,其备受关注的新剧集《皓衣行》或将在不久后播出。而同属无糖茶饮赛道的另一品牌产品,则是在近年来相继签下赖冠霖、权志龙等明星,营销宣传投入可想而知。

除了邀请一线明星代言,强势赞助数个热播综艺外,新晋饮品品牌们之所以能够在较短的时间内建立用户认知,背后还做了大量的社交KOL投放。

实际上,业内有人已经总结出了一套新消费品牌爆款打造套路——2万篇小红书笔记、8000个抖音视频、300个B站视频、1500篇知乎问答、找薇娅或李佳琦直播带货、在得物上传一支高质感视频、将产品推到天猫单品前十。整个流程套路下来,大约三四千万的投入便能够打造出一个“网红品牌”。

但从品牌营销的角度上来看,整个移动互联网的人口红利渐退,流量成本不断攀高,再加上种草平台内容同质化、“爆款”泛滥,这一系列趋势背后反映的是营销战变为了一场资源投入的消耗战,最终或将陷入囚徒困境。

02

产品撞脸,品类创新窗口关闭

营销内卷的背后,其实是饮品行业产品走向同质化的困境。

自从国内新晋饮品巨头引爆“无糖气泡水”这一品类之后,各路品牌都开始快速跟进,比如今年可口可乐推出了AH!HA!气泡水、百事可乐推出了bubly气泡水,首发口味均选择了“桃味”、“白桃味”,而本土老巨头则推出无糖苏打气泡水,主打“0糖0卡0脂0山梨酸钾”。

不只是饮料巨头,乳品巨头、新茶饮、新国货品牌都开始推出各种气泡水产品:奈雪喜茶双双推出气泡水,蒙牛推出“乳此汽质”乳酸菌气泡水,娃哈哈推出了添加膳食纤维的小轻熏苏打气泡水,汉口二厂推出玻尿酸气泡水,VOSS推出高端蛋白肽气泡水等等。

不难发现,过去一两年的饮品行业已经出现了各种元素“混搭”的气泡水产品,显然其中不乏跟风进入蹭一波热度和流量的商家,而经典营销理论认为,人对单一品类的心智认知通常不超过三个品牌,大量品牌未来或将遭到市场淘汰。

事实上,气泡水还只是整个大饮料市场中的一部分,无糖茶、乳茶、功能性饮料、燕麦牛奶等各种品类均出现了产品过度饱和的现象。

产品品类的内卷意味着行业的创新红利窗口期已经消失,企业竞争从产品差异化转变为整体效率体量的竞争,而对于普通消费者来说,产品选择本身便不再有稀缺性,消费无疑会偏向于赤裸的性价比的衡量,这也让饮品品牌陷入赤身肉搏的状态之中。

03

渠道决胜,非标小店成制胜关键

如前文所言,现阶段饮品品牌在营销端和产品创新层面实现差异化竞争的难度已经越来越大,那么真正的决胜点依旧在于渠道能力,传统快消行业中也一直都有“渠道为王”的说法。

(1)非标渠道为饮品品牌销量基本盘

我们可以大致将渠道分为标准化渠道和非标渠道,前者主要由商超、连锁便利店等组成,后者则是非连锁门店、杂货铺、夫妻老婆店等传统小店渠道。对于饮品企业而言,标准化渠道运营已经逐渐雷同,难以形成有效的渠道运营差异性,本质上还是成本资源的竞争。

在今天的商超、连锁便利店,已经不大会出现多年以前常爆发的零供关系矛盾,标准化的收费模式、运营体系都让品牌难以实现同等资源投入下的差异化,而非标渠道的竞争才能够直接拉开品牌之间的业务差距。

从零售行业整体数据来看,这些非标传统渠道才是中国饮品销量的基本盘。根据弗若斯特沙利文数据显示,2019年中国软饮行业传统渠道占比44.05%,而现代渠道(商超、连锁便利店)、餐饮渠道、电商渠道和其他渠道仅分别占22.33%、14.31%、6.14%、13.16%。传统非标渠道的占比在具体公司销售管理中会表现得更加突出,例如根据农夫山泉招股书数据,在近四年中其七成以上的销量都靠传统渠道的运营管理,传统非标渠道是饮品大战决胜的主战场。

(2)智能冰柜成非标渠道突破口

从目前产业数字化的大背景来看,传统零售小店为代表的非标渠道效率竞争切入口,或许就在于智能冰柜的升级迭代。在当下消费升级的推动下,冰饮冷饮已经成为了终端零售的必备产品,而冰柜作为相对标准化的封闭空间,也更加适合率先进行智能化、数字化改造。但在传统非标渠道的冰柜运营模式中,饮品品牌往往面临着诸多痛点:

首先是人力成本高且管理低效。大量饮品企业为了管理终端渠道货架/冰柜,设置了庞大的地面销售队伍,而这些地销人员在日常的巡店运营过程中效率较低,平均算下来一个销售代表通常只能走访覆盖200家门店,终端销售管理难以提效导致了整个非标渠道经营的效率低下。

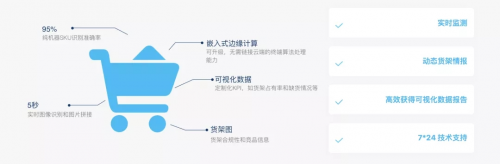

针对饮品企业普遍存在的门店走访低效问题,扩博智能基于智能冰柜的基础推出了“云拜访”功能,通过数据和技术手段让销售代表了解门店冰柜的经营状况,从而安排其走访门店的优先级,让企业资源得到更高效的配置。扩博智能平台数据显示,在“云拜访”的基础上,单个销售代表每月的门店走访数量可以覆盖到以前的2倍以上。

其次是非标渠道终端门店执行效率低,且容易出现作弊、套取广告费等现象。由于饮品企业的管理半径有限,销售执行往往难以有力落实至终端门店,不规范的操作亦屡禁不止,这也是各类零售快消企业的管理通病,企业管理者往往最终只能抓大放小。

如今看来,这种执行的低效和不规范其实能够通过数字化的手段进行解决。例如通过扩博智能的智能冰柜系统,企业能够直接掌握每一个终端冰柜的运行状态、冰柜中各个产品的动销情况等,让门店执行情况在云端透明化,这也让饮品企业在管理中有的放矢。

实际上,通过智能冰柜实现柜内商品动销情况的洞察需要强大的技术支撑,由于系统并不直接接入支付环节,就需要智能冰柜系统在图像识别、人工智能等技术能力上有深厚积累。而扩博智能在2017年研发智能冰柜前,便已经是业内领先的机器视觉服务商,拥有大量相关技术储备。扩博智能CEO严治庆表示,扩博智能目前在智能冰柜业务上签约率达100%,已经自动化识别过的货架、冰柜产品超过15亿个。

(3)智能冰柜的平台级商业空间

整体而言,智能冰柜的作用,相当于在普通冰柜中装上了“眼睛”和“大脑”,从而激活了整个非标渠道的数字化、智能化。用互联网行业的语言来说,智能冰柜相当于一个非标渠道的数字化流量入口,严治庆将其称为“SCaaS,即Smart Cooler as a Service”,可以预见,从智能冰柜的流量入口中,未来扩博智能或许将衍生出大量的平台级商业机遇。

就目前市场动态而言,饮品企业在智能冰柜领域主要分为两大路线:一是品牌进行自研自投,但自研模式需要的资源、资金投入较重,且普通饮品品牌在相应的图像识别、人工智能等技术领域沉淀有明显短板,很可能会走不少弯路,导致还没研发出成熟的解决方案就直接错过智能冰柜市场布局的窗口期;二则是借助扩博智能这类第三方智能冰柜数据平台切入,借助专业化的团队能力及已有的智能冰柜市场布局,来直接获得相应的数字化能力,这实际上更适合广大饮品品牌的经营决策。严治庆向36氪表示:“明年扩博智能预计将会有数万台自营智能冰柜入市,确立扩博智能零售行业智能化第一的行业位置。”

从整个饮品行业的内卷现状中可以看出,非标渠道已经逐渐成为各路饮品品牌瞄准的下一个战场,智能冰柜的价值逐渐被挖掘重视,冰柜大战也正在逐步打响。

根据凯度零售咨询的报告数据显示,中国有近680万家传统便利小店,整体年销售额高达10万亿,约占40%的零售出货量。680万非标小店的数字化显然将是零售行业转型发展的大势所趋,多年后回过头看,智能冰柜的普及或许仅仅只是一个起点。

lookin2023-03-15 19:0203-15 19:02

lookin2023-03-15 18:1403-15 18:14

中国文化传媒网2023-03-16 08:5103-16 08:51

轻壹健康2023-03-16 08:5003-16 08:50

轻壹健康2023-03-16 08:4903-16 08:49

中国文化传媒网2023-03-16 08:4603-16 08:46

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>

京公网安备

京公网安备 网上有害信息

网上有害信息 12321垃圾信息

12321垃圾信息 北京市互联网举报

北京市互联网举报