Qzone

Qzone

微博

微博

微信

微信

2025年1月17日,CXO头部公司药明康德宣布进行业务结构调整和战略布局深化,签署出售美国医疗器械测试业务的最终协议,会将其位于佐治亚州亚特兰大和明尼苏达州圣保罗的两个基地相关业务出售给在医疗器械领域深耕多年的CRO公司NAMSA。

药明康德表示:“此次交易将有助于公司业务板块优化战略,聚焦核心CRDMO主业的发展,并进一步助力公司在美国乃至全球其他地区的投资和建设,更好地为全球医药客户赋能。”

与扩建一样,聚焦主业、适时精简也是企业长期发展的重要策略。那么,药明康德说要聚焦的CRDMO是什么?为什么又值得其聚焦呢?根据今年摩根大通医疗健康大会(下称JPM大会)上药明康德最新披露的数据,我们做了以下分析。

RDM协同转化,增速一环高过一环

在药明康德的介绍中,CRDMO是该公司独特的业务模式,指的是其一体化平台能够提供新药从早期发现和研究(R)、开发(D),再到生产(M)的全流程服务,并且能够广泛覆盖各种临床新分子类型。

在今年的JPM大会上,药明康德提到,其CRDMO模式的核心优势在于其强大的“引流”、“洞察”以及“协同”能力。

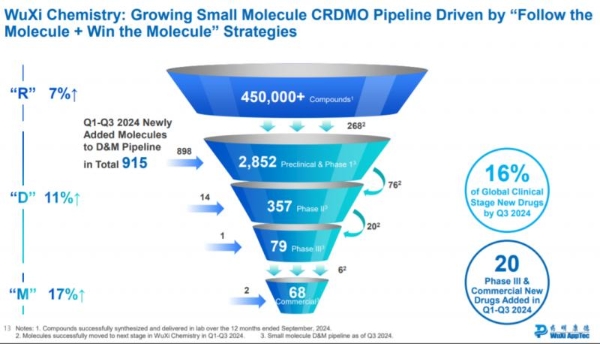

引流方面,JPM大会上,药明康德用一个“漏斗”展现了自身的CRDMO模式,由此可以清晰看出分子管线源源不断从前端流向后端。在过去12个月里,药明康德CRDMO的R端一共交付超过45万个小分子,同比增长7%。

更值得关注的是,通过“漏斗”内的转化,越来越多的分子被推进至D和M端,直至惠及患者。

药明康德介绍,2024年前三个季度,他们的D&M管线总计3,356个,新增分子915个,其中268个管线都来自于R端。D端管线数量同比增长11%,M端同比增长17%,增速更是一环高过一环。

CRDMO的协同转化俨然成为这家公司的重要优势。放眼全球新药研发管线,每6个临床阶段小分子新药中,就有一个由药明康德在背后支持;在2024年美国FDA批准的31款小分子新药中,药明康德生产了其中6个,占到更是接近20%。

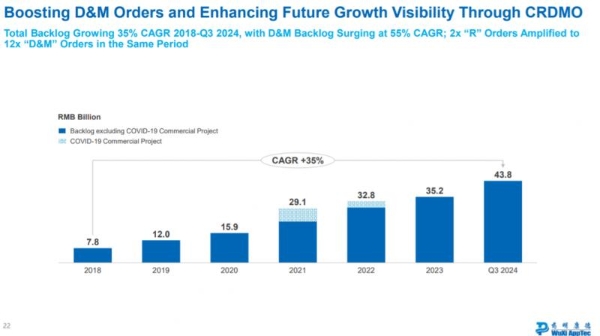

产业及患者贡献之外,高效的转化也让外界对这家公司的业务增长充满信心。药明康德在JPM大会上透露,自2018年起,该公司在手订单实现了35%的复合增长,2024年突破400亿元,其中D&M的在手订单数年复合增长率更是达到55%。

“R”端订单额翻倍,同期放大产生了下游12倍的“D&M”订单额增长,更是大幅提升了这家公司未来发展的可预见性。

理解趋势,洞察未来

对药明康德而言,CRDMO模式不仅能够赋能当下,更重要的是能够帮助这家公司理解行业趋势,及时捕捉前沿的创新机遇,并提前布局,以此确保创新浪潮来袭时,公司已经做好了准备。

诸多数据显示,凭借对客户需求的关注、对新药研发各个环节的了解,CRDMO的确能较传统CDMO更好地洞见创新趋势与行业未来。

以备受瞩目的GLP-1类多肽药物为例,通过“R端”的敏锐捕捉,2011年,药明康德便建立了多肽研究与测试能力,并通过持续整合与升级,构建了完善的研究、开发和商业化生产能力;产能方面,2024年,药明康德的多肽固相合成釜总体积已扩增至41,000升,并表示在2025年底会进一步提升至100,000升,现有规模和扩建速度都不可小觑。

整体来看,2024年,全球GLP-1临床阶段候选药物从62个增加到85个,增长37%,药明康德支持的GLP-1管线增速则达到54%,显著高于行业平均增速。

我们也有理由相信,即使今天的创新浪潮不来自于GLP-1,而是其他新分子,药明康德的管线中很有可能也已经有储备:由“猎药人”杂志选出的2023最具影响力的十大分子中,药明康德生产了其中7种——这些药物被寄予着突破创新的厚望,也是不同疾病患者翘首以盼的。

此外,JPM大会上的数据还透露出一个信号:“专注”的药明康德很有可能会将出售医疗器械业务所获得的资金继续用在CRDMO相关的能力规模扩建上。

药明康德透露全年预计收入依旧为383-405亿元人民币,自由现金流60-70亿元。在不断增长的现金流支持下,药明康德预计2025年D&M资本支出将翻倍,全球范围内已经同时有6个基地在火热建设中,包括美国特拉华州的生产基地、欧洲的瑞士和德国基地、亚洲的新加坡基地、中国的常州、泰兴等基地。

药明康德作为全球领先的药物研发服务平台,未来将持续聚焦CRDMO发展模式,赋能客户加速研发进程,推动更多新药、好药早日问世,造福全球病患。

南方娱乐网2025-02-17 13:5702-17 13:57

极客网2025-02-17 11:0402-17 11:04

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>