Qzone

Qzone

微博

微博

微信

微信

2024年,尽管医药行业的发展逐渐回稳,但整体寒意仍存。CXO过得并不容易。

动脉网的数据显示,2024年,全球医疗健康领域一级市场累计融资582亿美元,融资总额相对2023年略微回升1个百分点,但融资事件数量由2023年的3057笔降至2291笔,降幅达到25%。

众所周知,头部公司药明康德在过去一年比其他CXO面临更大的额外挑战,但该公司最近披露的2024年报结果依旧稳健:年初给出的业绩指引从未下调,年营收逐季增长,最终稳稳落入指引区间内。这不仅说明了这家公司有着靠谱的前瞻,也体现了其管理和执行的精细度。

根据年报,2024年,药明康德全年营收达到392.41亿元,剔除新冠商业化项目后同比增长5.2%,经调整non-IFRS归母净利润105.83亿元,经调整non-IFRS归母净利率更是达到27.0%,创下历史新高。

细分来看,2024年的四个季度,药明康德的营收和净利润都在节节攀升,尤其在2024年第四季度,收入和利润两端都创下了历史新高,分别达到115.4亿元和32.4亿元,其中整体收入较第一季度高出了45%,经调整non-IFRS归母净利润更是提升了70%,颇有“后劲”。

要知道,药明康德去年一整年都在被美国《生物安全法案》草案针对,按照普通的设想,这家公司的客户一定会大批离开,尤其是来自美国和欧洲的“西方”客户。但数据显然反驳了这种猜测——事实是,产业界对药明康德的信任和黏性相当之高。

从地域看,来自美国客户的收入依旧占据药明康德的最大头,贡献达到64%,并且剔除新冠商业化项目后增速达到7.7%,甚至超过药明康德年营收的整体增速;此外,药明康德在欧洲市场发力显著,欧洲客户的贡献同比增长了14.4%。

对新药研发来说,质量、速度与成本是药企最关心的因素。各家CXO公司的核心竞争力就在于如何打破这三者的“不可能三角”。

药明康德一直公开着自己的“成功秘诀”,就是他们的CRDMO业务模式。这种“一体化、端到端”的模式可以提供新药从早期发现和研究(R)、开发(D)、生产(M)的全流程服务,并且能够覆盖各种不同的创新分子类型,能力深度和广度兼备。

对药企来说,选择这样的CRDMO,好处显而易见。如果一家biotech今天为毒理学测试找一家CXO,生物分析找一家CXO,明天临床试验再找一家,等到药物获批上市再找一家……不仅管理难度大、项目转移风险高,更重要的是,这些CXO之间很难做到合力推进,整个过程将耗时耗钱。

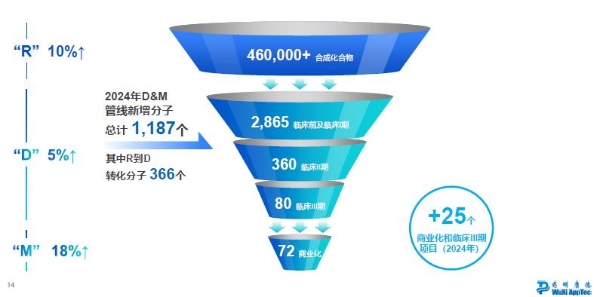

药明康德的数据充分说明了产业的选择。越来越多的分子管线高效地流过药明康德的CRDMO“漏斗”,层层向下转化:

2024年,药明康德R端合成小分子数达到46万个,而位于中后期的D&M阶段管线新增分子达到1,187个,其中R到D转化而来的分子有366个。

目前,药明康德支持着152个商业化及III期项目,有25款为2024年新增——不要小看了这些数字,作为对比,2024年,FDA获批新药总共也才50款。

对于药明康德而言,CRDMO还能让其自身始终保持前瞻。因为比传统CDMO多了一个“R”,CRDMO模式更能够及早洞见创新趋势,同时通过对R、D、M环节的一体化推进,让前沿的创新需求被“后端”业务尽早察觉,快速进行前瞻性布局,确保前端的项目推进至后期时,万事俱备,可以快速转化放量。

譬如正是得益于“R”端的优势,在GLP-1催生多肽药需求浪潮之前,药明康德才能提前备好大量产能,抓住机遇。

公开资料显示,早在2011年,药明康德就开始布局多肽研究和测试能力,开发及生产端也因此感知风向,早早布局。

2024年年初,药明康德宣布位于常州与泰兴的两个基地的多肽生产车间正式投产,多肽固相合成釜总体积提升至32,000升,仅12个月内就提升了20,000升;此次年报披露,2024年底,药明康德的多肽固相合成反应釜总体积已经增加至41,000L,预计2025年底将进一步提升至超100,000L。

无论是布局的时机、果断的投入,还是高效的落地速度,药明康德多肽业务的发展放眼全球都“遥遥领先”。

财报也显示,以多肽、寡核苷酸为代表的新分子业务(TIDES)已然成为药明康德新的增长点。2024年,药明康德 TIDES业务收入达到58.0亿元,同比强劲增长70.1%。

对于能够预测未来的客户数、服务分子数、在手订单数,药明康德TIDES业务也是全面上扬,其中D&M服务客户数同比提升15%,服务分子数量同比提升22%,整体在手订单数更是激增103.9%。

对于2025年,药明康德表示,公司将持续聚焦CRDMO核心业务,其指引预计持续经营业务收入将重回双位数增长,同比增长10%-15%,公司整体收入也将突破400亿大关,达到415-430亿元。此外,药明康德将加速推进全球D&M产能建设,预计2025年资本开支达到70-80亿。随着业务增长及效率提升,预计2025年自由现金流达到40-50亿。

TOM2025-03-18 15:5403-18 15:54

TOM2025-03-18 15:2803-18 15:28

安兔兔2025-03-18 14:3403-18 14:34

热点科技网2025-03-18 14:3303-18 14:33

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>