Qzone

Qzone

微博

微博

微信

微信

近期,武汉艾米森生命科技股份有限公司(以下简称“艾米森”或“公司”)向港交所二次递交上市申请,更新并披露了最新财务数据。作为国内领先的甲基化分子检测平台企业,艾米森在2025年交出了亮眼的经营成绩。本次递表向资本市场释放出强烈的信号:艾米森基于底层技术突破的平台型商业化显著提速,业绩爆发拐点已经到来。透过这份翔实的财务与业务数据,投资者可以清晰地看到一条营收高速增长、毛利大幅提升、管线结构优化后的成长逻辑线。

核心财务指标大幅提升

对于已步入商业化放量阶段的甲基化分子检测企业而言,营收增速与毛利表现是检验其商业模式的试金石。据最新披露的财务数据,2025年全年,艾米森实现总收入1541.9万元,较2024年的723.8万元实现了113.03%的强劲增长。其中,核心检测产品销售收入达到1530.8万元,较上一年度的715.7万元大幅增长113.89%。这种翻倍式的增长,证明了公司多款检测产品在终端医疗及体检市场的渗透率正在快速提升。

比营收翻倍更令人瞩目的,是盈利质量也有几何级飞跃。2025年,公司实现毛利1203.5万元,相较于2024年的411.8万元,同比增幅高达192.25%。毛利的增速远超营收增速,带动公司整体毛利率从2024年的56.89%大幅攀升至2025年的78.05%。

这种毛利率的跨越式增长是与公司分子检测技术和规模经济效应的同频共振。艾米森基于自主研发的DNA甲基化定位技术(DMLT),搭建了具有极高成本效益的qPCR技术平台。随着商业化规模的迅速扩大,前期投入的固定生产与研发平台成本被有效摊薄。高技术壁垒叠加不断优化的边际成本,为公司打开了富有想象力的利润空间,也为未来的持续盈利奠定了坚实基础。

资产负债表修复,长期发展稳健

除了业务端的强劲爆发,艾米森财务安全垫的厚度也迎来了历史性拐点。在财报的资产端,同样释放出价值重估信号,公司资本结构完成重塑,净资产强势转正。与此同时,公司的现金流储备也得到了进一步夯实。截至2025年末,公司账面现金及现金等价物达到5471.3万元,相较于2024年末的3909.2万元有了显著增长。

告别单品依赖,多管线矩阵重塑收入结构

深究业绩爆发的内在驱动力,核心之一是公司完成了多管线矩阵结构性蜕变。长期以来,资本市场对检测类企业的担忧往往集中于单品业绩支撑乏力。而艾米森2025年的收入,彻底打破了这一隐忧,展现了基于甲基化分子检测平台企业的商业张力。

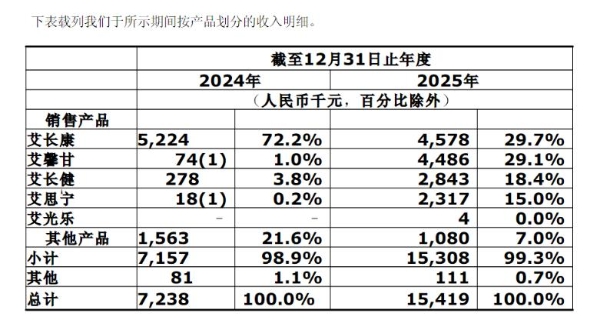

2024年,艾长康贡献了522.4万元的收入,在当期产品总收入中占绝对主导地位。然而到了2025年,公司的营收结构发生了根本性的优化,血液类分子检测产品全面接棒,成为了最为强劲的增长动力。

首先,针对肝癌检测的核心产品艾馨甘迎来了商业化爆发。作为全球首款基于甲基化技术并采用即时定量聚合酶链反应(qPCR)技术的肝癌血液检测产品,艾馨甘在2025年实现收入448.6万元,较2024年实现了近60倍的超高速增长。

其次,覆盖其他高发癌种的血液类检测产品同样呈现出爆发态势。针对结直肠癌的血液检测产品艾长健在2025年实现收入284.3万元,较2024年增长了近10倍;针对食管癌的血液检测产品艾思宁表现也十分抢眼,2025年收入达到231.7万元,较2024年激增约127倍。

不仅如此,公司的创新储备管线也开始破局。其针对尿路上皮癌尿液检测的核心产品艾光乐在2025年已逐渐产生初期收入。该产品仅需1毫升尿液样本即可实现非侵入性检测,随着后续国家药监局注册批文的落地与全面商业化铺开,有望成为下一个重磅增长极。

综合来看,2025年三大核心血液检测产品(艾馨甘、艾长健、艾思宁)合计贡献了超过964万元的营收,占据了产品总销售额的60%以上。艾米森完成了从“单一粪便检测”向“血液+尿液多维度分子检测平台”的华丽转身。血液、尿液样本检测因其极高的临床依从性、便捷的采样流程以及优异的临床表现,正迅速打开更广阔的下沉市场与常规临床应用场景。

平台筑基推动“商业化元年爆发”

透过新版招股书与最新的财务数据,一个商业路径清晰、业绩高增长、财务极具韧性的艾米森正展现在投资者面前。在当前精准医学与严肃医疗大发展的宏观背景下,资本市场不再盲目追随性感的概念而更看重企业的商业化能力。

艾米森凭借超113%的营收增速、近两倍的毛利增长以及近80%的高毛利率,用数据证明了其甲基化分子检测平台的商业变现能力。多管线矩阵的全面发展,拓宽了公司的成长边界,也构筑了牢固的行业护城河。随着2025年内覆盖全国百余家公立医院、头部第三方医检实验室的商业化网络全面打通与成熟,这些深厚的渠道壁垒与准入势能必将充分释放,2026年注定将成为艾米森业绩指数级跃升的“商业化爆发元年”。

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>